June 18, 2026

Understanding South Africa's Investment Banking Renaissance

Global investment banking patterns reveal recurring cycles where emerging markets experience concentrated periods of dealmaking intensity followed by extended dormancy. These cycles typically correlate with commodity price movements, currency stability, and structural reform implementation across multiple economic sectors simultaneously. South Africa's current positioning within this framework suggests a convergence of factors creating conditions that historically precede significant M&A acceleration.

The mechanics of emerging market deal activity depend heavily on risk-adjusted return calculations that international investors apply when evaluating transaction opportunities. When macroeconomic fundamentals improve sufficiently to reduce country-specific risk premiums, previously uneconomical deals become attractive, creating pipeline expansion across sectors that were previously considered too volatile for strategic combinations.

When big ASX news breaks, our subscribers know first

Goldman Sachs South Africa Deals 2026: Market Dynamics and Strategic Positioning

Investment banking professionals operating in frontier markets develop sophisticated frameworks for evaluating when cyclical improvements represent genuine structural transformation versus temporary commodity-driven optimism. The current assessment of Goldman Sachs South Africa deals 2026 reflects analysis of multiple convergent factors that distinguish sustainable expansion from short-term opportunism.

Simon Denny, leading Goldman Sachs South Africa operations, has observed pipeline diversification extending beyond traditional mining and financial services concentration into technology, healthcare, and consumer sectors. This broadening indicates improved macroeconomic conditions enabling transactions across the full economic spectrum rather than sector-specific opportunities driven purely by commodity price appreciation.

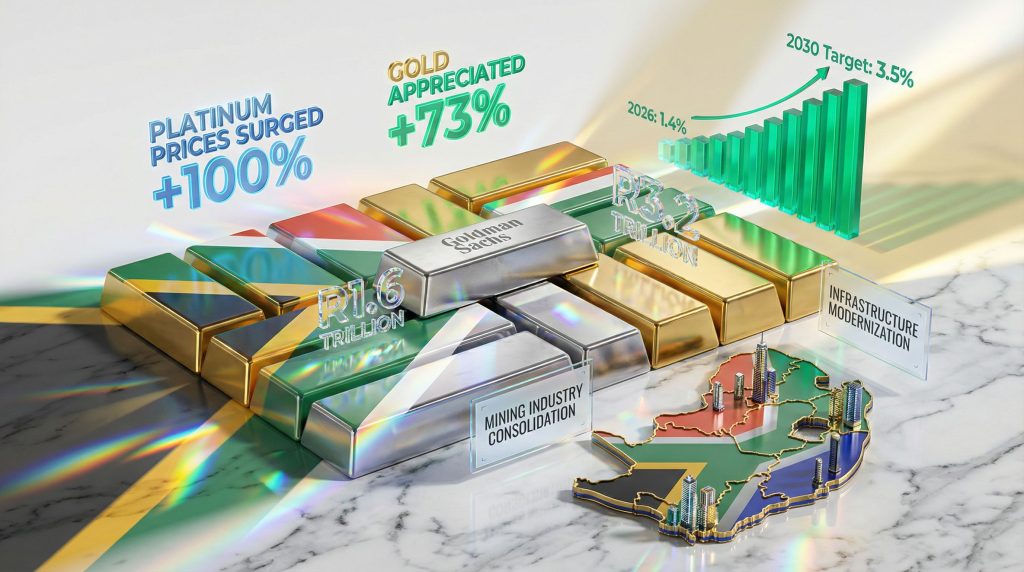

The commodity supercycle currently underway has created specific valuation dynamics affecting strategic decision-making. Furthermore, this historic gold surge demonstrates the magnitude of price appreciation, with platinum prices having more than doubled over the past 12 months while gold has risen approximately 73%, creating significant paper gains for mining companies and enabling balance sheet capacity for acquisitions.

Infrastructure Reform Implementation Creates Deal Enablers

South Africa's decade-long economic stagnation, characterised by less than 1% annual expansion, established a low baseline against which current improvements appear more significant. The country's infrastructure constraints, particularly electricity grid instability and freight rail inefficiencies, historically deterred long-term capital commitments due to operational risk premiums that affected investment return calculations.

Recent policy implementations addressing these foundational issues have begun altering investor risk assessments. Electricity grid stabilisation initiatives and freight rail privatisation programs represent observable progress rather than policy announcements, enabling Goldman Sachs to validate reforms through real-world evidence of improved operational conditions.

The sequential nature of reform implementation follows a logical progression: electrical grid improvements enable manufacturing operations optimisation, freight rail privatisation facilitates supply chain efficiency gains, and downstream sectoral consolidation responds to reduced operational constraints across multiple industries simultaneously.

Commodity Price Elasticity Drives Mining Sector Consolidation

The relationship between precious metals appreciation and mining M&A activity reflects fundamental economics of scale in capital-intensive industries. When commodity prices appreciate significantly, mining companies experience multiple concurrent effects that facilitate consolidation activity.

Scale Benefits in Mining Consolidation:

• Asset portfolio optimisation through combining complementary geological assets

• Operational synergy extraction via shared processing infrastructure and management overhead

• Technology deployment applying best-practice extraction methods across expanded asset bases

• Risk diversification through geographic and commodity exposure distribution

Recent transaction examples validate this theoretical framework. In addition, the Anglo American and Teck Resources merger exemplifies strategic combination thesis, representing two major diversified mining companies consolidating platinum, gold, and other commodity exposure to create scale benefits across shared infrastructure and operational management systems.

The Valterra Platinum spinoff from Anglo American demonstrates parallel activity focused on portfolio rationalisation. This separation likely reflects Anglo American's assessment that platinum assets warrant specialised management to maximise returns in the current elevated price environment, enabling focused strategic positioning in high-margin segments.

Economic Growth Targets and Investment Requirements

President Cyril Ramaphosa's ambitious 3.5% growth target by 2030 necessitates unprecedented capital deployment across public and private sectors. The quantified requirements include R1.6 trillion in public infrastructure spending combined with R3.2 trillion from private investors, representing approximately $267 billion USD in aggregate investment.

This public-private split reflects typical PPP structuring in infrastructure modernisation programs. Public capital typically funds backbone infrastructure including grid reinforcement and rail trunk lines, while private capital concentrates in operational optimisation, technology deployment, and commercially viable asset expansion.

Economic Growth Trajectory Analysis:

| Year | Projected Growth | Investment Banking Implications |

|---|---|---|

| 2026 | 1.4% | Moderate deal activity increase |

| 2027 | 1.9% | Accelerated transaction volume |

| 2030 Target | 3.5% | Peak M&A cycle potential |

The central bank's conservative forecasts of 1.4% growth for 2026 and 1.9% for 2027 contrast significantly with IMF global projections of 3.3% and 3.2% respectively. This 190-210 basis point gap quantifies South Africa's relative underperformance and the magnitude of improvement required to achieve stated objectives.

Sectoral Deal Flow Diversification and Opportunities

Unlike previous cycles concentrated primarily in mining and financial services, the current Goldman Sachs South Africa deals 2026 pipeline encompasses significantly broader sectoral coverage. This diversification indicates that improved macroeconomic fundamentals enable deal activity across technology and telecommunications, healthcare and pharmaceuticals, real estate and construction, energy and utilities, plus consumer goods and retail sectors.

Mining Sector Strategic Repositioning

Despite sectoral diversification, mining continues representing core deal activity due to commodity price dynamics and structural consolidation requirements. Moreover, the broader mining industry evolution reflects multiple concurrent trends that facilitate strategic combinations and portfolio optimisation.

Current Commodity Performance Impact:

| Metal | 12-Month Price Change | M&A Activity Impact |

|---|---|---|

| Platinum | +100%+ | Asset consolidation acceleration |

| Gold | +73% | Premium valuations for producers |

| Palladium | +45% | Strategic buyer interest increase |

Mining companies are leveraging elevated commodity prices through several strategic mechanisms:

• Acquiring complementary assets at favourable multiples during peak pricing cycles

• Divesting non-core operations to focus resources on high-margin production assets

• Investing in exploration and development projects using improved cash flow generation

• Strengthening balance sheets for future expansion cycles and operational optimisation

Financial Services Digital Transformation

The financial services sector faces dual pressures from technological disruption and regulatory modernisation that create specific M&A opportunities. Traditional banks require fintech capabilities developed outside legacy institutions, while fintech companies need distribution infrastructure and regulatory relationships that established banks possess.

Digital Banking Revolution M&A Drivers:

• Traditional banks acquiring fintech capabilities to enhance digital service delivery

• Insurance companies consolidating distribution channels for improved market penetration

• Asset management firms seeking scale economies through operational consolidation

• Payment processing infrastructure investments enabling digital commerce expansion

This complementarity drives horizontal consolidation and technology acquisition activity as incumbent financial institutions adapt to competitive pressures from digital-first competitors and changing consumer preferences toward mobile banking solutions.

Consumer Sector Defensive Consolidation

Traditional retail companies face margin pressure from international online competitors, creating urgent requirements for defensive consolidation to maintain market share and operational viability. E-commerce disruption from global platforms requires local retailers to achieve scale economies and acquire digital capabilities through strategic combinations.

Consumer Sector Consolidation Mechanisms:

• Strategic mergers achieving scale economies in logistics and distribution networks

• Technology acquisition enhancing digital capabilities for online commerce competition

• Supply chain optimisation through vertical integration reducing operational costs

• Market share protection through defensive combinations against international competitors

The shift toward digital commerce necessitates significant capital investment in logistics infrastructure, payment processing systems, customer data analytics platforms, and last-mile delivery capabilities that smaller retailers cannot afford independently.

Cross-Border Investment and Strategic Partnerships

International investors increasingly view South African assets as undervalued entry points into broader African markets, creating opportunities for joint ventures and strategic minority investments that provide capital while maintaining local operational control.

Foreign Direct Investment Patterns

Cross-border strategic partnerships reflect international investors' assessment that South African reforms have reduced country-specific risk premiums sufficiently to justify long-term capital commitments. Additionally, these developments align with broader mining consolidation trends across emerging markets. These partnerships typically structure around:

• Joint ventures providing international expertise with local market knowledge

• Strategic minority investments offering growth capital without operational control

• Technology transfer arrangements enhancing local capabilities through international partnerships

• Market access agreements utilising South African operations for regional expansion

Private Equity Opportunities

Mid-market companies with strong operational fundamentals but limited access to growth capital present attractive leveraged buyout targets for international private equity firms. The improved macroeconomic environment reduces execution risk while commodity price appreciation enhances cash flow generation potential.

Private Equity Interest Areas:

• Manufacturing companies with export potential and operational optimisation opportunities

• Technology firms serving regional markets with scalable business models

• Healthcare providers benefiting from demographic trends and infrastructure investment

• Industrial services companies supporting mining and infrastructure development projects

Deal Structure Innovation and Execution Trends

Goldman Sachs South Africa deals 2026 pipeline includes diverse transaction structures reflecting varied strategic objectives across different sectors and market conditions. Large-cap strategic combinations focus on achieving operational synergies, while mid-market transactions emphasise growth capital provision and market consolidation.

Spin-off and Divestiture Activity

Large conglomerate companies are expected to unlock shareholder value through targeted asset sales and corporate restructuring, particularly in non-core business segments that trade at valuation discounts when held within diversified holding companies.

Corporate Restructuring Drivers:

• Portfolio optimisation focusing resources on highest-return business segments

• Valuation enhancement through pure-play positioning in specific sectors

• Capital reallocation from mature operations to growth opportunities

• Regulatory compliance simplification through business segment separation

ESG-Focused Transaction Advisory

Environmental, social, and governance considerations increasingly influence transaction structuring and due diligence processes. International investors require ESG compliance frameworks that align with global sustainability standards and regulatory requirements in their home jurisdictions.

Consequently, the sustainability transformation within mining sector transactions particularly emphasises environmental remediation responsibilities, community stakeholder management, and operational safety standards that affect long-term operational costs and regulatory compliance requirements.

The next major ASX story will hit our subscribers first

Risk Factors and Execution Challenges

Despite positive momentum in Goldman Sachs South Africa deals 2026 outlook, several macroeconomic and structural factors could constrain deal execution and transaction completion rates.

Macroeconomic Headwinds

Global Economic Uncertainty:

• International investor sentiment affected by developed market recession risks

• Currency volatility impacting cross-border transaction valuations

• Interest rate environment influencing financing costs and debt capacity

• Geopolitical tensions affecting international investment flows and risk premiums

Regulatory and Political Considerations

South African deal execution requires navigation of complex regulatory frameworks including mining charter compliance, black economic empowerment requirements, competition authority approval processes, and foreign investment approval mechanisms.

Regulatory Complexity Factors:

• Mining charter compliance affecting asset ownership structures and community obligations

• BEE transaction requirements influencing shareholder composition and control mechanisms

• Competition authority processes creating execution timeline uncertainty

• Foreign investment approvals for strategic sector acquisitions and control changes

The reform implementation remains characterised as fragile progress that may not accelerate at desired pace, suggesting continued execution risks despite improved fundamental conditions.

Investment Banking Strategic Implications

Goldman Sachs' optimistic positioning reflects expanded industry coverage capabilities, enhanced local market relationships, and cross-border transaction expertise that positions the firm to capitalise on increased deal activity across multiple sectors simultaneously.

Competitive Market Share Expansion

Key Growth Opportunities:

• ESG-focused transaction advisory serving international investor requirements

• Technology sector M&A guidance for digital transformation consolidation

• Infrastructure project financing supporting public-private partnership structures

• Private equity partnership facilitation connecting international capital with local opportunities

The broadened sectoral pipeline enables Goldman Sachs to leverage expertise across mining, financial services, technology, healthcare, and consumer sectors, reducing dependence on commodity cycles that historically constrained South African investment banking revenue generation. Furthermore, understanding energy transition dynamics becomes crucial as these sectors increasingly intersect with sustainable development requirements.

Moreover, international analysts from Goldman Sachs anticipate wave of South Africa deals driven by commodity strength, while South African business activity shows increasing momentum across multiple sectors, validating these optimistic projections for sustained M&A activity throughout 2026.

Market Outlook Disclaimer: The analysis presented represents assessment of current market conditions and structural trends. Investment decisions should consider individual risk tolerance, portfolio objectives, and comprehensive due diligence. Economic forecasts and commodity price projections involve inherent uncertainty and may not reflect actual future performance. Readers should consult qualified financial advisors for personalised investment guidance.

Ready to Invest in the Next Major Mineral Discovery?

Discovery Alert instantly alerts investors to significant ASX mineral discoveries using its proprietary Discovery IQ model, turning complex mineral data into actionable insights. Understand why major mineral discoveries can lead to significant market returns by exploring Discovery Alert's dedicated discoveries page, showcasing historic examples of exceptional outcomes like De Grey Mining and WA1 Resources, then begin your 14-day free trial to position yourself ahead of the market.