July 28, 2026

European Industry Confronts Critical Materials Crisis

Global supply chains for advanced materials face unprecedented concentration risks, with single-source dependencies threatening entire industrial ecosystems. The semiconductor revolution driving Europe's digital transformation relies heavily on specialised elements that remain controlled by geographically concentrated producers. This structural vulnerability has prompted strategic reassessment of mineral security across developed economies, particularly regarding critical minerals and energy security.

Manufacturing sectors from automotive electronics to defence systems depend on materials extracted and processed in regions with complex geopolitical dynamics. The concentration of refining capabilities creates bottlenecks that can disrupt production networks spanning continents. European policymakers now recognise that technological sovereignty requires upstream mineral independence.

When big ASX news breaks, our subscribers know first

Understanding Europe's Critical Mineral Vulnerability

European industrial capacity depends almost entirely on imported gallium, with China controlling approximately 98% of global gallium refining capacity. This extreme concentration creates systemic risk for semiconductor manufacturing, telecommunications infrastructure, and defence applications across the European Union.

The European Union's Critical Raw Materials Act (CRMA) classifies gallium among materials essential for economic security and technological advancement. Unlike abundant industrial metals, gallium exists only in trace quantities within other mineral deposits, making dedicated extraction economically challenging. Current supply chains route virtually all refined gallium through Asian processing facilities, regardless of original ore sources.

Supply disruption scenarios reveal the fragility of this arrangement. European semiconductor manufacturers face potential production halts if geopolitical tensions restrict gallium exports. Furthermore, the automotive industry's transition to electric vehicles amplifies this vulnerability, as power electronics increasingly rely on gallium-based components for efficiency improvements.

Key vulnerability metrics demonstrate the scope of dependency:

• Zero primary gallium production in Europe capacity within EU borders

• Complete reliance on single-region supply chains

• Limited strategic stockpile reserves for industrial continuity

• Concentrated supplier base with minimal geographic diversification

Economic impact assessments indicate that gallium supply restrictions could affect hundreds of thousands of jobs across European technology sectors. The semiconductor industry alone represents a significant portion of European manufacturing employment, with gallium shortages potentially cascading through automotive, telecommunications, and defence critical minerals crisis supply networks.

Strategic Importance of Gallium in Europe's Digital Infrastructure

Gallium compounds enable the high-frequency electronics underpinning Europe's digital transformation. Semiconductor manufacturing accounts for 73% of global gallium consumption, with demand concentrated in applications requiring superior performance compared to traditional silicon-based components. The material's unique properties make it irreplaceable in many advanced electronic systems.

Applications driving European gallium demand include:

• 5G infrastructure components: Radio frequency amplifiers and base station electronics

• LED manufacturing: Blue and white solid-state lighting systems

• Solar panel efficiency: Photovoltaic cells for renewable energy systems

• Defence electronics: Radar systems and satellite communication equipment

• Automotive power electronics: Electric vehicle charging and motor control systems

Gallium arsenide (GaAs) and gallium nitride (GaN) compounds deliver electron mobility rates significantly exceeding silicon capabilities. This advantage translates into faster signal processing, reduced power consumption, and improved thermal management in high-performance applications. European telecommunications companies deploying 5G networks rely entirely on imported gallium-based components for critical infrastructure.

The defence sector represents approximately 9% of gallium consumption, with applications in electronic warfare systems, military communications, and aerospace platforms. NATO capabilities depend on gallium-based components manufactured primarily in Asia, creating strategic dependencies for European defence contractors.

Optoelectronics and LED production accounts for 18% of consumption, supporting Europe's energy efficiency objectives and lighting industry competitiveness. The transition to solid-state lighting relies on gallium nitride compounds that determine LED performance characteristics and operational lifespan.

Greece Emerges as Europe's Gallium Production Pioneer

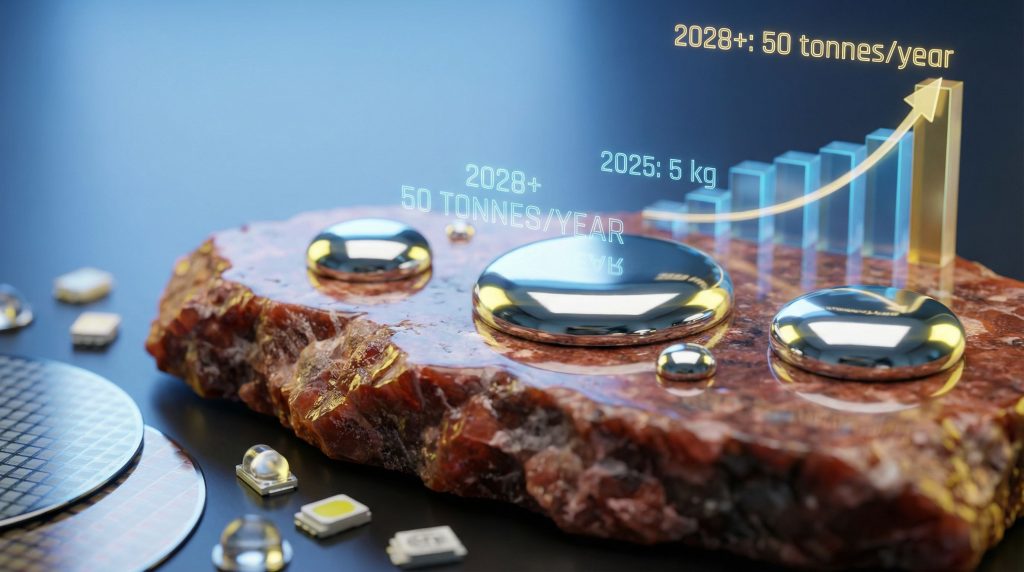

Metlen Energy & Metals achieved a significant milestone in January 2026 by successfully producing 5 kilograms of gallium at its historic Aluminium of Greece facility in Viotia. This achievement marks Europe's first successful demonstration of integrated bauxite-to-gallium production, representing a foundational step toward regional supply security.

The Greek initiative leverages existing alumina refining infrastructure to extract gallium as a by-product during bauxite processing. This integrated approach eliminates the need for dedicated gallium extraction facilities, reducing capital requirements and operational complexity compared to standalone production methods.

Production timeline and targets:

| Phase | Year | Target Output | Investment Status |

|---|---|---|---|

| Proof of Concept | 2026 | 5 kg | Achieved |

| Pilot Scale | 2026 | 5-10 tonnes | In Progress |

| Commercial Scale | 2028+ | 50 tonnes/year | Planned |

The EUR 295.5 million investment program launched in March 2025 encompasses expansion across bauxite, alumina, and gallium production capabilities. The European Investment Bank provided EUR 50 million in additional financing, recognising the project's strategic importance for European mineral security.

Greece's bauxite deposits offer geographic advantages for integrated gallium extraction. The country's existing mining infrastructure and aluminium processing expertise create synergies for gallium recovery operations. Historical knowledge of local ore characteristics enables optimisation of extraction processes for Greek mineral sources.

However, the European Union's Critical Raw Materials Act designated Metlen's initiative as a Strategic Project, highlighting its role in enhancing regional supply security. This classification provides access to expedited permitting procedures and preferential financing mechanisms designed to accelerate critical mineral projects.

Metlen positions the project as foundational to large-scale rare earth mineral production despite initial limited volumes. The company emphasises its unique capability to simultaneously strengthen European autonomy across three critical materials: bauxite, alumina, and gallium.

Technical Process of Bauxite-Based Gallium Extraction

Gallium recovery integrates seamlessly into established alumina refining processes, utilising the Bayer Process foundation that dissolves bauxite ore in hot sodium hydroxide solutions. Gallium, present at concentrations of 20-50 parts per million in bauxite deposits, dissolves alongside alumina during the initial leaching stages.

The extraction process involves several critical steps:

• Initial leaching: Bauxite dissolution in caustic soda at elevated temperatures

• Selective separation: Gallium isolation from aluminium hydroxide streams

• Concentration: Chemical precipitation or solvent extraction methods

• Purification: Refinement to semiconductor-grade purity levels

• Final processing: Zone melting or electrorefining for ultra-high purity

Modern recovery systems can capture 50-85% of gallium present in source ore, depending on bauxite characteristics and process optimisation. The efficiency varies significantly based on mineral composition, processing temperature, and separation technology employed at individual facilities.

Quality specifications for semiconductor applications require purity levels of 99.9999% or higher. This demanding standard necessitates sophisticated purification techniques beyond initial recovery from bauxite streams. Multiple refining stages remove trace impurities that could compromise electronic component performance.

Consequently, the integrated approach provides economic advantages over standalone gallium extraction because fixed costs for bauxite processing are already allocated to alumina production. Gallium recovery essentially monetises what would otherwise represent waste streams in conventional aluminium operations.

Red mud management, a traditional challenge in alumina production, may offer additional gallium recovery opportunities. Historical red mud stockpiles contain accumulated gallium that could be extracted through specialised processing techniques, potentially increasing overall recovery rates from existing mining operations.

European Policy Framework for Critical Materials Security

The European Union's Critical Raw Materials Act establishes comprehensive frameworks for reducing import dependencies and securing strategic material supplies. Gallium's classification as a critical raw material triggers specific policy mechanisms designed to accelerate domestic production capabilities and supply chain resilience.

Strategic Project designation provides preferential treatment for qualifying initiatives, including expedited environmental permitting, streamlined regulatory approval processes, and access to dedicated financing facilities. The classification recognises projects essential for European strategic autonomy and industrial competitiveness.

Policy support mechanisms include:

• European Investment Bank financing: Long-term, low-cost capital for strategic projects

• Regulatory fast-tracking: Expedited approval processes for critical mineral initiatives

• Research and development grants: Technology development support for innovative extraction methods

• Strategic stockpile programmes: Public sector inventory management for supply security

• International partnership frameworks: Diplomatic initiatives to diversify supply sources

The Critical Raw Materials Act mandates supply chain risk assessments for materials essential to European industrial capacity. These evaluations identify vulnerability points and prioritise interventions to reduce single-source dependencies. Gallium's extreme supply concentration qualifies it for maximum policy attention and resource allocation.

European Investment Bank involvement signals institutional commitment to critical mineral independence. The bank's EUR 50 million contribution to the Greek gallium project represents broader strategic financing available for qualifying initiatives across member states.

In addition, the European critical minerals supply chain security objectives target substantial reduction in external dependencies by 2030. These ambitious goals require coordinated investment across exploration, extraction, processing, and recycling capabilities throughout European territories.

The next major ASX story will hit our subscribers first

Economic Analysis of European Gallium Production

Market pricing for gallium fluctuates significantly based on supply availability and semiconductor demand cycles. Current pricing ranges between EUR 850-900 per kilogram, reflecting tight global supply conditions and concentrated production capabilities. Chinese pricing advantages stem from integrated processing scales and lower operational costs.

Cost structure analysis reveals several economic factors:

• Capital intensity: High upfront investment requirements for processing equipment

• Operational complexity: Specialised knowledge requirements for gallium separation

• Yield optimisation: Technical expertise needed to maximise recovery rates

• Quality control: Sophisticated testing and purification capabilities

• Market volatility: Price fluctuations affecting project economics

Break-even analysis for European production depends on achieving sufficient scale to distribute fixed costs across meaningful output volumes. The progression from pilot scale (5-10 tonnes) to commercial scale (50 tonnes annually) represents critical thresholds for economic viability.

European labour and environmental compliance costs exceed Asian production expenses, requiring efficiency advantages through integrated processing and technological optimisation. The by-product nature of gallium extraction from alumina refining provides cost advantages compared to dedicated extraction operations.

Investment requirements scale proportionally with production targets:

• EUR 295.5 million total investment for Greek facility expansion

• Estimated EUR 6 million per tonne of annual production capacity

• 10-15 year payback periods under current pricing assumptions

• Sensitivity to gallium price fluctuations affecting project returns

Market demand projections indicate sustained growth driven by 5G deployment, electric vehicle adoption, and renewable energy expansion. European consumption patterns suggest domestic gallium production in Europe could capture premium pricing through reduced transportation costs and supply security guarantees.

What Are the Key Competitive Landscape Factors?

North American initiatives provide parallel examples of Western efforts to reduce Asian gallium dependencies. Rio Tinto's Canadian operations explore gallium recovery from zinc concentrates, offering an alternative technical approach to bauxite-based extraction. These projects compete for market share whilst collectively addressing supply concentration risks.

Global production development includes:

• North American projects: Rio Tinto Canada and other initiatives

• Australian exploration: Research into gallium recovery from bauxite operations

• Japanese technology partnerships: Advanced purification and recycling methods

• South Korean investments: Semiconductor industry-driven supply security initiatives

• European secondary recovery: Gallium recycling from electronic waste streams

Technology partnerships between European and international producers offer knowledge transfer opportunities for optimising extraction processes. Japanese companies possess advanced purification technologies that could enhance European production efficiency and quality standards.

Secondary recovery from electronic waste represents an emerging supply source with significant potential. European e-waste processing facilities could integrate gallium recovery systems to capture material from discarded semiconductors, LED lighting, and electronic components.

Recycling potential varies by application:

• Semiconductor manufacturing waste: High-purity gallium suitable for reprocessing

• LED end-of-life recovery: Moderate gallium content with processing requirements

• Industrial equipment disposal: Mixed material streams requiring separation

• Research facility waste: Small volumes of ultra-high purity material

The competitive landscape suggests market consolidation around integrated producers capable of achieving economies of scale. European projects must demonstrate technological advantages or cost efficiencies to compete with established Asian operations.

Long-Term Implications for European Industrial Policy

Gallium production in Europe represents broader reshoring strategies for critical mineral processing capabilities. European industrial policy increasingly prioritises supply chain resilience over cost optimisation, recognising the economic risks of concentrated dependencies. This shift affects investment patterns across materials-intensive industries.

Integration with European Green Deal objectives creates synergies between environmental goals and industrial competitiveness. Gallium applications in renewable energy systems, electric vehicles, and energy-efficient lighting align with decarbonisation priorities whilst strengthening technological sovereignty.

Industrial policy implications include:

• Upstream integration strategies: Vertical integration from mining to finished materials

• Technology development priorities: Research funding for advanced extraction methods

• Skills development programmes: Technical education for specialised mineral processing

• Infrastructure investment: Transportation and processing facility development

• International cooperation: Strategic partnerships with allied nations for supply diversification

European semiconductor manufacturing competitiveness depends increasingly on secure access to specialised materials like gallium. Domestic production capabilities enable European companies to guarantee supply continuity for customers requiring reliable delivery schedules and quality specifications.

For instance, the precedent established by gallium production in Europe could extend to other critical materials facing similar supply concentration risks. Successful demonstration of viable European extraction capabilities may trigger broader mining industry innovation trends and processing investment across the critical materials spectrum.

Regional economic development benefits extend beyond direct employment in mining and processing operations. Supporting industries including specialised equipment manufacturing, technical services, and logistics capabilities create multiplier effects in local economies hosting critical mineral projects.

Investment Risk Assessment Framework

Capital requirements for scaling gallium production involve substantial upfront investments with extended payback periods. The EUR 295.5 million Greek project represents typical investment scales required to achieve commercially viable production volumes. Risk assessment must consider technical, market, and regulatory factors affecting project success.

Technical risks include:

• Process optimisation challenges: Achieving target yield rates from local ore sources

• Quality control requirements: Meeting semiconductor-grade purity specifications

• Equipment reliability: Specialised processing technology performance

• Scale-up complexities: Transitioning from pilot to commercial production volumes

• Environmental compliance: Managing waste streams and emissions standards

Market risks reflect gallium price volatility and demand fluctuations in semiconductor and electronics industries. Economic downturns affecting technology spending could reduce gallium consumption and impact project economics. Conversely, accelerated digitalisation trends may drive demand beyond current projections.

Regulatory considerations encompass:

• Environmental permitting: Compliance with European environmental standards

• Mining rights management: Securing long-term access to bauxite deposits

• Worker safety requirements: Specialised training for chemical processing operations

• Trade policy developments: Potential changes in import/export regulations

• Strategic material classifications: Evolving definitions of critical materials

Financing structures require patient capital willing to accept extended development timelines and technical uncertainties. The European Investment Bank's involvement demonstrates institutional support for strategic mineral projects, potentially encouraging additional private sector participation.

Risk mitigation strategies include phased development approaches, technology partnerships with experienced operators, and diverse customer base development to reduce market concentration risks. Insurance products for specialised mining operations may provide additional risk transfer mechanisms.

Future Market Outlook and Production Scenarios

Demand projections through 2030 indicate substantial growth in gallium consumption driven by semiconductor industry expansion, 5G infrastructure deployment, and electric vehicle adoption. European demand alone could reach 200-300 tonnes annually by decade's end, representing significant market opportunity for domestic producers.

Growth drivers include:

• Semiconductor market expansion: Increasing chip complexity and performance requirements

• 5G network deployment: Massive infrastructure investment across European markets

• Electric vehicle adoption: Power electronics requiring gallium-based components

• Renewable energy integration: Solar panel efficiency improvements using gallium compounds

• Defence modernisation: Advanced radar and communication system upgrades

Scenario analysis suggests multiple pathways for European gallium production development. Conservative projections assume gradual capacity expansion following successful pilot project demonstrations. Optimistic scenarios envision rapid scaling driven by geopolitical supply security concerns and supportive policy frameworks.

Production scenario comparison:

| Scenario | 2030 European Output | Market Share | Investment Required |

|---|---|---|---|

| Conservative | 75-100 tonnes | 25-30% of EU demand | EUR 800 million |

| Moderate | 150-200 tonnes | 50-60% of EU demand | EUR 1.5 billion |

| Aggressive | 250-300 tonnes | 80-90% of EU demand | EUR 2.5 billion |

Technology developments in gallium recycling and efficiency improvements could reduce primary production requirements whilst maintaining supply security objectives. Advanced separation techniques may increase recovery rates from existing waste streams, supplementing new extraction capabilities.

Additional European production sites beyond Greece represent logical expansion opportunities as demand grows and technology matures. Countries with existing aluminium processing capabilities, including France, Germany, and Spain, could adapt facilities for integrated gallium recovery operations.

Market psychology surrounding critical materials reflects heightened awareness of supply chain vulnerabilities following recent geopolitical disruptions. Investor sentiment increasingly favours projects addressing strategic dependencies, potentially accelerating capital availability for European gallium production initiatives despite extended development timelines and technical uncertainties.

Furthermore, European CRM facility insights suggest coordinated approaches to developing multiple critical material processing capabilities. This comprehensive strategy could enhance the economic viability of individual projects through shared infrastructure and expertise.

Disclaimer: This analysis contains forward-looking statements and projections based on current market conditions and policy frameworks. Actual developments may differ materially from presented scenarios due to technological, economic, regulatory, or geopolitical changes. Investment decisions should consider comprehensive due diligence and professional financial advice.

Could Europe's Gallium Breakthrough Signal the Next Major Mineral Discovery Wave?

As Europe develops domestic gallium production capabilities to reduce critical materials dependencies, savvy investors are recognising the broader implications for mineral discovery opportunities across global markets. Discovery Alert's proprietary Discovery IQ model delivers real-time alerts on significant mineral discoveries announced on the Australian Stock Exchange, helping subscribers identify actionable investment opportunities in the rapidly evolving critical materials sector before broader market recognition occurs.