May 21, 2026

Alternative Processing Networks Transform Battery Material Supply Security

The lithium-ion battery sector faces unprecedented supply chain restructuring as mining companies abandon traditional Chinese graphite purification dependencies. This transformation reflects broader geopolitical realignments affecting critical mineral processing, where established cost advantages compete against strategic supply security considerations. The development of a non-China graphite purification route indicates fundamental shifts in how battery manufacturers evaluate raw material sourcing decisions.

Advanced purification facilities outside China now demonstrate technical capabilities matching traditional processing standards while offering reduced regulatory risks. These developments create new investment scenarios for mining companies seeking downstream market access without exposure to single-country processing bottlenecks.

When big ASX news breaks, our subscribers know first

What Defines Alternative Graphite Processing Routes?

Alternative purification pathways require sophisticated technical infrastructure to achieve battery-grade specifications without relying on Chinese-controlled facilities. These routes incorporate advanced chemical engineering approaches designed for Western regulatory frameworks while maintaining commercial viability.

Technical Requirements for Commercial Viability

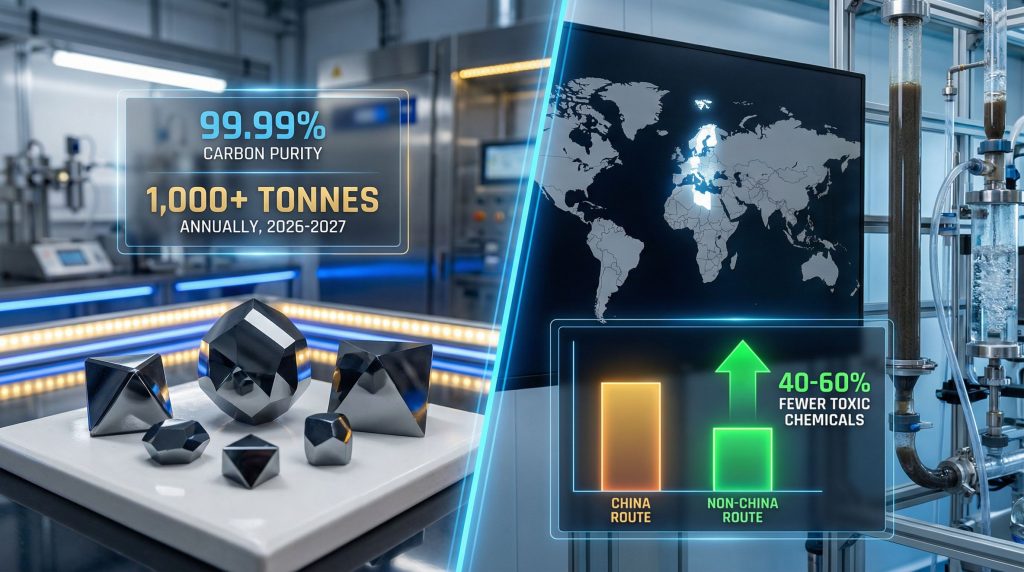

Battery-grade graphite demands 99.99% carbon purity standards across all processing methodologies. Recent testing demonstrates that alternative European technologies can achieve these specifications using proprietary purification processes. Blencowe Resources confirmed in January 2026 that testwork on its Orom-Cross project material reached this critical purity threshold using Alkeemia's Italian processing technology.

Furthermore, the development of a direct lithium extraction approach has shown similar potential for revolutionising battery material processing. Key technical specifications for alternative routes include:

• Chemical input optimisation: Reduced toxic reagent consumption compared to conventional methods

• Environmental compliance integration: Built-in systems for Western regulatory frameworks

• Scalable production architecture: Designed for commercial expansion from pilot operations

• Quality consistency protocols: Advanced process control for consistent purity achievement

• Waste minimisation systems: Integrated recycling and recovery mechanisms

Geographic Distribution Strategies

Alternative processing facilities concentrate in regions offering regulatory stability, skilled technical workforces, and established industrial infrastructure. Porto Marghera, Italy emerged as a leading development location due to its existing chemical processing ecosystem and proximity to European battery manufacturing centres.

Strategic location advantages include:

| Region | Infrastructure Benefits | Regulatory Advantages | Market Access |

|---|---|---|---|

| European Union | Established chemical processing hubs | Green Deal compliance framework | Direct battery manufacturer proximity |

| North America | Advanced industrial infrastructure | IRA battery sourcing incentives | EV manufacturing integration |

| Australia | Mining sector expertise | Allied nation trade preferences | Asia-Pacific market positioning |

Processing facility developers prioritise locations with existing hazardous material handling capabilities, established waste management infrastructure, and workforce expertise in chemical engineering applications.

Export Control Implications Drive Processing Diversification

China's implementation of lithium battery technology export restrictions fundamentally altered global processing capacity planning. These controls affect equipment availability, technology transfer mechanisms, and facility access for international mining companies.

Supply Chain Vulnerability Assessment

Export control measures create multiple dependency risks for companies relying exclusively on Chinese processing routes. Equipment restrictions limit third-country facility development, while technology transfer limitations prevent offshore processing capability establishment.

Mining companies now evaluate processing route selection through risk-adjusted frameworks considering:

• Technology access continuity: Long-term availability of processing equipment and expertise

• Capacity allocation security: Guaranteed processing slots during supply constraints

• Regulatory compliance alignment: Meeting Western funding institution requirements

• Market access enhancement: Strengthening relationships with European and North American offtakers

Cameron Pearce, Blencowe Resources Executive Chairperson, emphasised these strategic considerations when announcing the company's Italian processing partnership. The arrangement addresses supply chain diversification whilst positioning the company for European market opportunities.

Policy Framework Support Systems

The European Union's Project Horizon energy transition programme represents a €100 billion commitment to strategic mineral supply chain development. Blencowe Resources serves as an exclusive natural flake graphite supplier to the EU SAFELOOP initiative within this framework, demonstrating policy support for the development of a non-China graphite purification route.

Moreover, the establishment of a critical raw materials facility further strengthens the EU's commitment to supply chain diversification. United States Inflation Reduction Act Section 30D creates financial incentives for domestic battery material sourcing through "foreign entity of concern" restrictions. These provisions favour processing in allied nations over Chinese-controlled facilities for EV battery tax credit eligibility.

European Processing Technology Innovation

Italian processing technology development demonstrates technical alternatives to established Chinese methodologies. Alkeemia's proprietary purification technology achieved commercial-grade results whilst using simplified processing approaches and reduced-toxicity chemical inputs.

Technical Performance Validation

Testing completed in January 2026 confirmed that Ugandan graphite from the Orom-Cross project responds effectively to European purification processes. Lorenzo Di Donato, Alkeemia CEO, noted that the testwork validated technical suitability for demanding niche applications requiring ultrahigh-purity specifications.

The processing methodology offers several advantages over conventional approaches:

• Simplified processing steps: Fewer stages required for purity achievement

• Faster throughput rates: Reduced processing time per tonne

• Lower chemical toxicity: Minimised environmental impact and worker exposure

• Scalable architecture: Designed for capacity expansion as demand grows

Facility Development Timeline

The Porto Marghera facility represents the first commercial-scale alternative processing operation targeting battery-grade graphite production. Initial capacity allocations exceed 1,000 tonnes annually with expansion provisions as mining operations scale.

Development milestones include:

- Technology validation phase (2026): Pilot testing and process optimisation

- Commercial production initiation (2027): Initial capacity operations

- Capacity scaling implementation (2028-2030): Expansion to multi-thousand tonne throughput

- Network facility development (2030+): Additional European processing locations

Strategic Partnership Models for Processing Access

Mining companies increasingly adopt toll processing arrangements to access alternative purification routes without large capital expenditure commitments. These models provide downstream flexibility whilst preserving optionality for future facility development.

Capacity Allocation Frameworks

Toll processing agreements establish guaranteed processing capacity allocations with volume scaling mechanisms. The Blencowe-Alkeemia Letter of Intent demonstrates this approach through an initial 1,000+ tonne annual allocation with expansion provisions.

Partnership structure benefits include:

• Capital efficiency: Avoiding immediate large-scale processing facility investment

• Market access acceleration: Near-term ability to supply European offtakers

• Risk mitigation: Diversified processing capabilities without single-facility dependence

• Future optionality preservation: Maintaining flexibility for in-country processing development

Geographic Diversification Strategies

Multiple processing route access reduces supply chain vulnerability whilst strengthening negotiating positions with offtakers and funding institutions. Companies can balance cost optimisation against risk mitigation through portfolio approaches to processing relationships.

Additionally, the ongoing battery recycling breakthrough presents new opportunities for circular economy approaches. Strategic considerations include:

• Regional market alignment: Matching processing locations with target sales markets

• Regulatory compliance optimisation: Ensuring processing routes meet funding institution criteria

• Technology risk distribution: Avoiding dependence on single processing methodologies

• Capacity reservation systems: Securing guaranteed access during supply constraints

Investment Implications for Battery Supply Chains

Alternative processing routes create new funding opportunities whilst addressing institutional investor requirements for supply chain transparency and geopolitical risk management. European and North American funding institutions increasingly prioritise non-Chinese material sourcing.

Funding Advantage Analysis

Processing route selection significantly affects project financing accessibility and terms. European facilities qualify for EU critical mineral development programs, whilst North American processing aligns with US strategic material initiatives.

Key funding advantages include:

| Funding Source | Processing Route Preference | Incentive Mechanism |

|---|---|---|

| European Investment Bank | EU-based processing | Preferential interest rates |

| US Development Finance Corporation | Allied nation processing | Loan guarantees |

| Project Horizon Initiative | European supply chains | Grant co-funding |

| Green financing institutions | Low-toxicity processing | ESG compliance premiums |

Market Access Enhancement

Non-Chinese processing routes strengthen relationships with Western battery manufacturers seeking supply chain diversification. These relationships often translate into premium pricing and preferential offtake terms.

Blencowe Resources noted that European processing alignment improves engagement with strategic partners and funding institutions where local processing and supply chain traceability receive priority consideration. This aligns with broader trends in battery metals investment strategies.

The next major ASX story will hit our subscribers first

Production Capacity Development Projections

Alternative processing capacity expansion follows staged development approaches balancing technology validation against commercial scaling requirements. Initial facilities focus on proving technical capabilities before large-scale capacity additions.

Current Facility Development Status

Near-term processing capacity development concentrates in established industrial regions with existing chemical processing infrastructure and regulatory frameworks supporting hazardous material handling.

| Facility Location | Annual Capacity | Technology Approach | Operational Target |

|---|---|---|---|

| Porto Marghera, Italy | 1,000+ tonnes | Proprietary European | 2026-2027 |

| North American locations | 500-2,000 tonnes | Hydrometallurgical | 2027-2028 |

| Additional European sites | 500-1,500 tonnes | Alternative chemistry | 2026-2029 |

Expansion Scenarios Through 2030

Capacity scaling depends on successful technology validation and market demand development. Multiple expansion pathways exist depending on policy support continuation and Chinese export control evolution.

Phase 1: Technology Validation (2026-2027)

- Pilot facility operations and process optimisation

- Quality certification and offtaker approval processes

- Initial commercial sales and market feedback integration

Phase 2: Commercial Scaling (2027-2028)

- Capacity expansion to 5,000+ tonnes annually across multiple facilities

- Processing efficiency improvements and cost optimisation

- Supply chain integration with battery manufacturers

Phase 3: Network Development (2028-2030)

- Multi-facility processing network establishment

- Regional capacity distribution for supply security

- Technology standardisation across facilities

Phase 4: Integrated Manufacturing (2030+)

- Downstream product development and specialty applications

- Vertical integration with battery component manufacturing

- Advanced graphite product portfolio expansion

Cost Structure Analysis: Alternative Routes vs Traditional Processing

Processing cost comparisons require comprehensive evaluation including direct operating expenses, regulatory compliance costs, and total supply chain expenses. Alternative routes initially command premium pricing but offer cost reduction pathways through technology optimisation.

Processing Cost Components

Alternative processing facilities face higher initial operating costs due to smaller scale and newer technology implementation. However, reduced regulatory risks and premium market access can offset these cost differentials.

Cost structure considerations include:

• Chemical input expenses: Alternative reagents may cost more but require smaller quantities

• Environmental compliance: Built-in compliance systems reduce regulatory risk premiums

• Transportation logistics: Regional processing reduces shipping distances and costs

• Labour and operational: Higher wage regions offset by improved productivity and reliability

Total Cost of Ownership Evaluation

Comprehensive cost analysis incorporates risk-adjusted returns considering supply chain reliability, market access premiums, and regulatory compliance values. Many mining companies accept initial cost premiums for strategic supply chain positioning.

Industry Insight: Alternative processing routes initially command 15-25% cost premiums over Chinese processing, but total cost of ownership analysis often favours diversified processing approaches when incorporating risk-adjusted returns and market access premiums.

Long-term cost projections suggest parity achievement by 2028-2029 as alternative facilities reach optimal scale and technology improvements reduce operating expenses.

Technical Performance Benchmarking

Alternative processing technologies demonstrate comparable or superior technical performance whilst offering reduced environmental impact and regulatory compliance advantages. Quality achievement consistently meets or exceeds battery manufacturer specifications.

Purity Achievement Standards

European processing technologies reliably achieve 99.99% carbon content specifications required for premium battery applications. Testwork validation confirms consistent quality delivery across different ore types and processing conditions.

Performance metrics comparison:

• Purity consistency: ±0.01% variation across production batches

• Impurity control: Advanced detection and removal systems for trace contaminants

• Processing yield: Optimised recovery rates minimising material losses

• Quality certification: Meeting international standards for battery-grade materials

Environmental Performance Advantages

Alternative processing routes incorporate environmental compliance systems designed for stringent Western regulatory requirements. These systems often exceed traditional processing environmental performance whilst reducing long-term operational risks.

Environmental benefits include:

• Reduced toxic chemical usage: 40-60% lower toxic reagent consumption

• Waste minimisation: Integrated recycling and recovery systems

• Water management: Advanced treatment and reuse capabilities

• Emissions control: Comprehensive air quality management systems

Regulatory Framework Development Supporting Alternative Processing

Government policies increasingly favour domestic or allied-nation processing for strategic mineral supply chains. These frameworks provide financial incentives, regulatory streamlining, and market access preferences for alternative processing routes.

Policy Incentive Mechanisms

The EU Critical Raw Materials Act (2023) establishes processing capacity targets and sustainability standards favouring European facilities. Similar initiatives in North America create competitive advantages for developing a non-China graphite purification route.

Regulatory support includes:

• Project Horizon energy transition funding: €100 billion EU program supporting critical mineral supply chains

• SAFELOOP initiative participation: Exclusive supplier arrangements for qualifying projects

• Environmental standard alignment: Streamlined permitting for compliant technologies

• Strategic autonomy objectives: Government support for reducing foreign processing dependencies

Geopolitical Risk Management

Supply chain diversification policies reflect broader strategic autonomy objectives in critical mineral sectors. These policies create long-term competitive advantages for alternative processing investments.

Furthermore, the development of lithium industry innovations demonstrates the broader commitment to resource security. Strategic policy alignment includes:

• Technology sovereignty considerations: Reducing dependence on foreign-controlled processing

• Economic security integration: Critical mineral supply chain resilience building

• Allied nation cooperation: Preferential treatment for democratic nation processing

• Environmental diplomacy: Supporting cleaner processing technologies globally

Market Scenarios for Alternative Processing Development

Future development pathways depend on policy continuity, Chinese export control evolution, and battery manufacturer supply chain strategies. Multiple scenarios exist with different probability assessments and investment implications.

Accelerated Adoption Scenario (High Probability)

Strong policy support, continued Chinese restrictions, and battery manufacturer diversification requirements drive rapid alternative processing capacity development. This scenario favours early investors and technology developers.

Scenario characteristics:

• Rapid facility construction: Accelerated permitting and funding availability

• Strong offtaker demand: Premium pricing for non-Chinese materials

• Continued export restrictions: Sustained Chinese trade control policies

• Investment flow concentration: Significant capital allocation to alternative routes

Gradual Transition Scenario (Moderate Probability)

Balanced development between alternative and traditional processing maintains competitive market dynamics whilst reducing extreme supply chain dependencies. This scenario emphasises cost competitiveness and technical performance.

Development features:

• Phased capacity additions: 5-7 year development timeline for full capacity

• Competitive coexistence: Market segmentation between processing routes

• Selective market penetration: Premium applications favour alternative processing

• Technology optimisation focus: Continuous improvement driving cost reductions

Supply Chain Fragmentation Scenario (Lower Probability)

Regional processing cluster development with limited cross-regional material flows creates higher overall costs but enhanced supply security. This scenario reflects extreme geopolitical tensions and trade restrictions.

Fragmentation characteristics:

• Regional processing networks: Isolated capacity serving local markets

• Reduced global efficiency: Higher processing costs due to scale limitations

• Enhanced supply security: Reduced vulnerability to single-country disruptions

• Market premium sustainability: Continued pricing advantages for secure supply chains

Strategic Recommendations for Industry Participants

Successful navigation of changing graphite processing landscapes requires proactive strategies addressing capacity access, risk management, and market positioning. Different industry participants face varying strategic priorities and risk profiles.

Mining Company Strategies

Mining companies should prioritise processing route diversification whilst maintaining cost competitiveness and market access flexibility. Early capacity reservations provide strategic advantages as alternative processing develops.

Recommended actions include:

• Early capacity allocation: Securing processing slots before capacity constraints develop

• Multi-route diversification: Developing relationships with multiple processing facilities

• Toll processing evaluation: Comparing toll arrangements against facility ownership economics

• Policy alignment: Structuring projects to qualify for government funding programs

Battery Manufacturer Considerations

Battery manufacturers face increasing supply chain transparency requirements whilst managing cost pressures and performance standards. Alternative processing routes offer supply security advantages with potential cost premiums.

Strategic priorities include:

• Supply chain assessment: Evaluating diversification requirements and associated costs

• Premium pricing evaluation: Determining acceptable cost increases for supply security

• Processing relationship development: Building direct relationships with alternative facilities

• ESG integration: Incorporating environmental standards into sourcing strategies

Blencowe recently signed a processing agreement to secure its non-China graphite purification route, demonstrating the practical implementation of these strategic considerations.

Disclaimer: This analysis contains forward-looking projections regarding processing capacity development, cost evolution, and market scenarios. Actual results may vary significantly based on policy changes, technological developments, and market conditions. Investment decisions should incorporate comprehensive risk assessments and professional financial advice.

Frequently Asked Questions About Alternative Graphite Processing

How do alternative routes achieve comparable purity levels?

Alternative processing facilities utilise advanced chemical engineering approaches and proprietary technologies to achieve 99.99% carbon purity. These methods often incorporate multi-stage purification processes with enhanced quality control systems and optimised chemical pathways.

Technical approaches include:

• Advanced chemical engineering: Proprietary purification process development

• Multi-stage processing optimisation: Enhanced efficiency through process integration

• Quality control enhancement: Real-time monitoring and adjustment systems

• Impurity detection advancement: Sophisticated analytical capabilities for trace contamination

What are realistic timeline expectations for commercial production?

Commercial production timelines depend on technology validation completion, regulatory approval processes, and facility construction schedules. Current projections suggest:

• Pilot facility operations: 2026-2027 for initial European facilities

• Commercial scale production: 2027-2028 for established processing routes

• Full capacity utilisation: 2028-2030 across multiple facilities

• Network expansion completion: 2030-2032 for comprehensive alternative capacity

How do processing costs compare with Chinese alternatives?

Initial cost premiums of 15-25% for alternative processing reflect smaller scale operations and newer technology implementation. However, total cost of ownership analysis often favours alternative routes when incorporating:

• Risk-adjusted returns: Reduced supply chain vulnerability premiums

• Market access benefits: Enhanced relationships with Western offtakers

• Regulatory compliance value: Built-in environmental and transparency standards

• Long-term cost evolution: Technology improvements and scale economies driving cost parity by 2028-2029

The transformation of global graphite processing represents a fundamental shift in battery material supply chains, driven by geopolitical considerations, regulatory requirements, and technological innovation. Companies positioning early in alternative processing networks may capture significant competitive advantages as these systems mature and scale.

Looking to Capitalise on Battery Material Supply Chain Disruptions?

Discovery Alert's proprietary Discovery IQ model instantly identifies ASX companies developing alternative processing capabilities and strategic mineral supply partnerships, delivering real-time alerts on significant discoveries that could benefit from changing geopolitical dynamics. Begin your 30-day free trial today to position yourself ahead of the market as mining companies secure non-traditional processing routes and strategic partnerships.