May 16, 2026

Supply chain resilience has become the defining challenge for industrial manufacturers navigating an increasingly interconnected yet volatile global economy. Traditional models of efficiency-driven sourcing and lean inventory management face unprecedented stress as regional conflicts disrupt established trade routes and force rapid recalibration of operational strategies. The aluminium sector exemplifies these pressures, where energy-intensive production processes and concentrated supplier networks create vulnerabilities that cascade through entire manufacturing ecosystems.

Understanding these dynamics requires examining how aluminium extrusion growth amid geopolitical tensions reflects broader structural shifts in global industrial supply chains, where companies must balance cost optimization with operational continuity in an era of persistent uncertainty. Furthermore, the tariffs impact on global markets adds another layer of complexity to these evolving challenges.

Supply Chain Concentration Creates Systemic Vulnerabilities

Modern aluminium extrusion markets exhibit dangerous concentration patterns that amplify geopolitical disruption risks across multiple dimensions. Geographic clustering of primary production facilities in politically sensitive regions creates single points of failure that can paralyse downstream manufacturing when regional stability deteriorates.

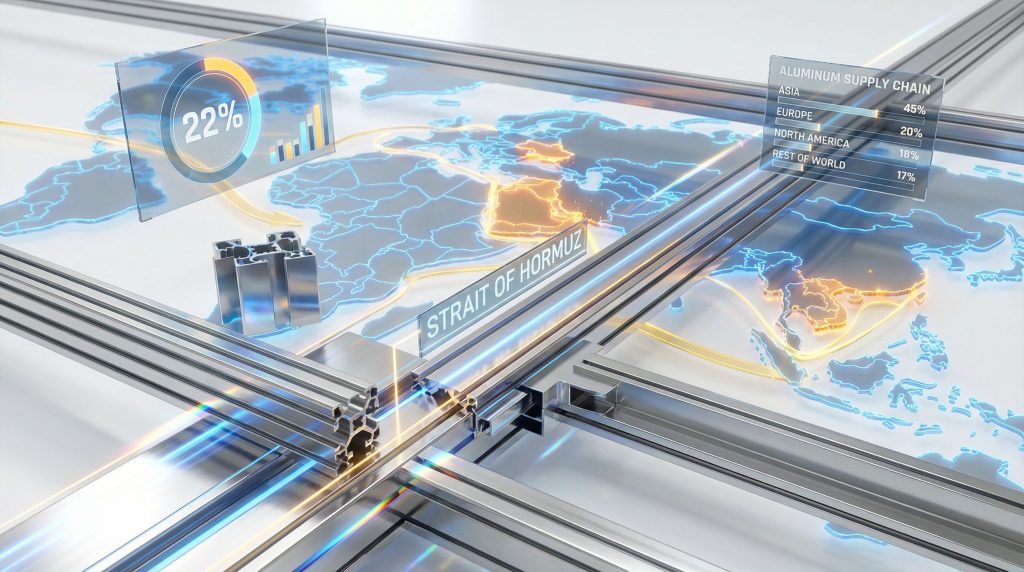

Critical transportation chokepoints represent another layer of vulnerability. The Strait of Hormuz controls approximately 22% of US aluminium supply, demonstrating how narrow maritime passages can constrain global material flows during regional tensions. When Middle East disruptions escalated in early 2026, aluminium prices surged to USD 3,500 per tonne, representing a four-year high that illustrated immediate market sensitivity to supply route constraints.

Energy dependency matrices further complicate supply chain resilience planning. Aluminium production requires intensive electrical input, making facilities vulnerable to power grid disruptions during regional conflicts. This energy intensity creates cascading effects where political instability translates directly into production capacity limitations across entire geographic regions.

Raw Material Sourcing Dependencies

Strategic resource dependencies extend beyond primary aluminium into the complex web of alloying elements and processing chemicals required for specialised extrusion applications. Companies face challenging decisions about inventory levels versus carrying costs when key inputs originate from geopolitically unstable regions.

Transportation route vulnerabilities affect just-in-time manufacturing models that have dominated industrial planning for decades. The traditional efficiency focus on minimal inventory buffers becomes a liability when supply disruptions can extend for weeks or months during acute geopolitical crises.

When big ASX news breaks, our subscribers know first

Operational Adaptation Strategies Emerge Across Global Markets

Manufacturing companies are implementing sophisticated operational resilience frameworks that prioritise continuity over pure efficiency optimisation. This strategic shift reflects recognition that supply chain disruptions impose costs far exceeding the savings from lean inventory management during normal operating conditions.

Trimet Aluminium's milestone achievement of 10 million tonnes of aluminium casting since 1971 demonstrates the value of established domestic production capabilities. The company's Essen foundry reached this landmark on March 5, 2026, converting the milestone batch into extrusion billets for long-term partner Otto Fuchs, showcasing reliable supply relationships that withstand external disruptions.

Financial performance data reveals how companies balance operational efficiency with risk management. Tredegar Corporation reported consolidated sales of USD 184.1 million in Q4 2025, representing a 19.5% increase from USD 154 million in the prior year period. Full-year 2025 net income reached USD 33.5 million, demonstrating that careful cost management can maintain profitability even during demand volatility.

Investment in Automation Technologies

Automation investments serve dual purposes of efficiency improvement and supply chain resilience enhancement. By reducing labour dependency, automated systems provide operational continuity during regional instability that might affect workforce availability or facility access. These advancements align with broader industry evolution trends shaping manufacturing landscapes.

Hindalco's investor reassurance following Middle East tensions illustrates effective crisis communication strategies. The company's shares rose 2% after management clarified that aluminium extrusion operations continued smoothly despite geopolitical concerns, demonstrating how transparent operational updates can maintain market confidence during uncertainty periods.

Working capital optimisation strategies enable companies to weather supply chain disruptions without compromising liquidity positions. These approaches involve balancing inventory buffers against carrying costs while maintaining financial flexibility for rapid strategic adjustments.

Market Opportunities Develop Through Strategic Positioning

Geopolitical market stress creates alternative development pathways for companies positioned to capitalise on supply chain reconfiguration trends. Domestic production capabilities gain premium valuations as importers seek to reduce dependency on politically vulnerable supply routes. In addition, the tariff economic implications create new market dynamics that favour resilient supply chain strategies.

Global aluminium extrusion consumption expectations reach 35.25 million tonnes by end of 2025, with steady 2.9% annual growth driven primarily by construction sector demand. This sector accounts for over 60% of total extrusion usage, reflecting aluminium's lightweight and energy-efficient properties that align with modern building applications.

Regional consumption patterns reveal significant market opportunities amid supply chain stress:

- Construction industry: >60% of total extrusion demand

- Transportation, electrical, electronics: Combined <40% market share

- China: Leading position in both consumption and export-capable production capacity

- Asia-Pacific, Europe, North America: Ongoing supply shortages driving import dependency

Strategic Partnership Development

Japanese auto-parts manufacturers actively negotiated with Russia's Rusal for primary foundry alloys during recent supply disruptions, with discussions continuing for over a week and potential deals emerging. South Korean manufacturers pursued similar partnership strategies, demonstrating how acute supply stress drives rapid supplier diversification initiatives.

Technology transfer agreements facilitate local production capacity development in previously import-dependent regions. These arrangements provide mutual benefits where established producers gain market access while local partners develop manufacturing capabilities that reduce regional supply vulnerabilities.

Regional Market Responses Reflect Geographic Advantages

Asia-Pacific adaptation strategies leverage regional production advantages and established supplier networks. China's significant global consumption share and ample export-capable production capacity position the region as a supply buffer during disruptions affecting other major producing areas. However, understanding US tariffs trends remains crucial for regional strategic planning.

Japanese and South Korean responses demonstrate pragmatic supply chain flexibility. Active outreach to alternative suppliers like Rusal shows willingness to adjust sourcing strategies rapidly when traditional supply routes face disruption risks. This adaptability becomes increasingly important amid global supply constraints and market pressures.

European Market Innovation

European rail transportation networks provide strategic advantages for reducing maritime shipping dependencies. Novelis partnered with LINEAS to transport aluminium ingots, coils, and scrap throughout its European production network, with rail comprising approximately 95% of internal shipments.

This partnership facilitates over 1,000 freight trains annually, mainly across Germany, ensuring smooth material flow between facilities including Nachterstedt, Neuss, and the central Göttingen hub. Such arrangements demonstrate concrete implementation of alternative logistics strategies that bypass maritime chokepoints.

Circular economy acceleration appears across European operations through recycled content adoption. Beiersdorf's partnership with Ball Corporation targets 100% post-consumer recycled aluminium aerosol cans in European operations, following successful 2024 pilot programs including NIVEA MEN deodorants and 8×4 sprays.

North American Market Dynamics

US tariff policies create complex market dynamics combining protection for domestic producers with cost pressures throughout the supply chain. These policies interact with Middle East supply disruptions to compound price pressures, as demonstrated by aluminium reaching four-year price highs during recent tensions.

Coca-Cola's supply concerns highlight end-user vulnerability to import dependencies. The US relies on Gulf countries for approximately 22% of aluminium supply, creating significant exposure to Middle East disruptions that affect beverage packaging costs and availability. Furthermore, geopolitical disruptions continue to impact regional market stability across North America.

Investment Patterns Shift Toward Resilience Focus

Institutional investor behaviour reflects growing recognition of supply chain resilience value. Citigroup increased its Kaiser Aluminium shareholding to 127.3% in Q3, acquiring 19,294 additional shares for a total position of 34,456 shares valued at USD 2.66 million.

This pattern extends across multiple institutional investors, with State Street Corporation and Tributary Capital Management also increasing stakes in Kaiser Aluminium. Such concentration suggests investor preference for companies with diversified geographic production footprints and proven crisis management capabilities.

Strategic Partnership Evolution

Joint venture formation accelerates between companies operating in politically aligned regions. These arrangements reduce individual company exposure to geopolitical risks while sharing technology and market access benefits across partnership networks.

Long-term supply contracts gain premium valuations as buyers prioritise supply security over spot market pricing flexibility. These arrangements provide stability during market volatility while enabling suppliers to justify capacity investments in uncertain operating environments.

Sustainability Initiatives Gain Strategic Importance

Green transition acceleration serves dual purposes of environmental compliance and supply chain diversification. Trivium Packaging's award-winning design achieved 25% reduction in can weight and over 50% lower carbon emissions through sophisticated alloy and production processes, demonstrating how sustainability transformation drives operational efficiency.

Alternative energy applications expand aluminium's role beyond traditional manufacturing. Lund University research proposes aluminium as sustainable maritime transport fuel, highlighting the metal's ability to produce energy through oxidation while providing a carbon-free alternative to traditional marine fuels. This innovation potential creates new demand categories that could offset traditional market disruptions.

Regulatory Framework Development

Environmental standards increasingly influence supplier selection criteria as companies integrate carbon footprint considerations into procurement decisions. This trend creates competitive advantages for efficient producers while potentially restructuring global trade patterns based on environmental performance metrics.

Circular economy models reduce dependency on primary aluminium imports through enhanced recycling capabilities. These systems provide supply chain resilience benefits while meeting increasingly stringent environmental regulations across major markets.

The next major ASX story will hit our subscribers first

Market Scenario Planning for Strategic Decision Making

Short-term disruption scenarios (6-18 months) require preparation for price volatility ranges of 15-25% during acute geopolitical events. Recent Middle East tensions demonstrated this volatility as aluminium extrusion growth amid geopolitical tensions reached USD 3,500 per tonne, confirming price movement patterns within projected ranges.

Supply chain delays affecting automotive and construction project timelines create cascading effects throughout manufacturing networks. Japanese manufacturers' week-long negotiations for alternative suppliers illustrate typical adjustment timelines when primary sourcing routes face disruption.

Medium-Term Structural Changes (2-5 years)

Permanent shifts toward regional supply chain architectures reflect fundamental changes in risk-return calculations for global sourcing strategies. Companies invest in geographically distributed production capabilities rather than concentrating capacity in lowest-cost regions.

Technology investments focus on reducing vulnerability to external disruptions through automation, alternative materials development, and flexible manufacturing systems capable of rapid product mix adjustments.

Long-Term Strategic Implications (5+ years)

Fundamental restructuring of global aluminium trade patterns creates new regional production hubs in previously minor markets. These developments reflect strategic decisions to locate production capacity closer to end-use markets rather than optimising purely for production cost advantages.

| Risk Category | Key Indicators | Monitoring Thresholds |

|---|---|---|

| Supply Concentration | Single-source dependency ratio | >40% from one region |

| Price Volatility | Monthly price fluctuation range | >20% month-over-month |

| Inventory Coverage | Days of safety stock | <30 days critical materials |

| Transportation Risk | Route diversification index | <3 viable shipping alternatives |

Strategic Implementation Framework for Market Participants

Manufacturing companies require scenario-based production planning that incorporates geopolitical risk factors into operational decision making. This approach involves developing flexible manufacturing systems capable of rapid product mix adjustments when supply constraints affect specific material grades or alloy compositions.

Strategic inventory management balances carrying costs against supply security benefits. Critical raw materials and components require buffer stock levels that exceed traditional lean manufacturing guidelines while maintaining overall capital efficiency targets. Consequently, aluminium extrusion growth amid geopolitical tensions necessitates adaptive strategies across all operational levels.

Investment Portfolio Considerations

Equity investors should prioritise companies demonstrating proven track records of navigating geopolitical disruptions while maintaining operational continuity and financial performance. Geographic diversification within aluminium sector portfolios provides risk distribution across multiple political and economic environments.

Early warning indicator monitoring systems help identify supply chain stress before acute disruptions occur. These systems track shipping delays, commodity price movements, and political risk assessments to provide advance notice of potential operational impacts.

End-User Strategic Planning

Supply chain qualification processes must incorporate geopolitical stability assessments alongside traditional quality and cost criteria. This expanded evaluation framework helps identify suppliers with resilient operational capabilities rather than focusing solely on current performance metrics.

Long-term contracting strategies with premium pricing for supply security provide operational stability during volatile periods. These arrangements enable better production planning while reducing exposure to spot market price fluctuations during geopolitical stress.

Alternative material evaluation and design flexibility reduce dependency on specific aluminium grades when supply constraints emerge. This approach requires collaboration between procurement, engineering, and production teams to identify substitution possibilities before disruptions occur. For instance, aluminium extrusion growth amid geopolitical tensions requires comprehensive contingency planning across all material specifications.

Please note: This analysis contains forward-looking assessments based on current market conditions and geopolitical trends. Actual outcomes may vary significantly due to unpredictable political developments, technological advances, or economic changes not anticipated at the time of publication. Investors and industry participants should conduct independent due diligence and consider multiple scenario outcomes when making strategic decisions.

Interested in Identifying the Next Major Mineral Discovery Before the Market Reacts?

Discovery Alert's proprietary Discovery IQ model delivers instant alerts on significant ASX mineral discoveries, including potential aluminium and critical minerals opportunities that could benefit from these evolving supply chain dynamics. Begin your 14-day free trial today to position yourself ahead of the market and capitalise on discoveries as they're announced.