July 28, 2026

Strategic geopolitical chokepoints continue reshaping global commodity markets as supply chain vulnerabilities expose the interconnected nature of modern industrial systems. The concentration of critical trade routes through narrow maritime passages creates asymmetric risks that cascade rapidly across regional markets when tensions escalate. Understanding these dynamics requires examining how infrastructure dependencies, inventory management practices, and energy cost structures combine to amplify price volatility in essential industrial commodities, particularly considering how tariffs impact markets during such disruptions.

How Maritime Chokepoints Create Systemic Aluminium Market Risk

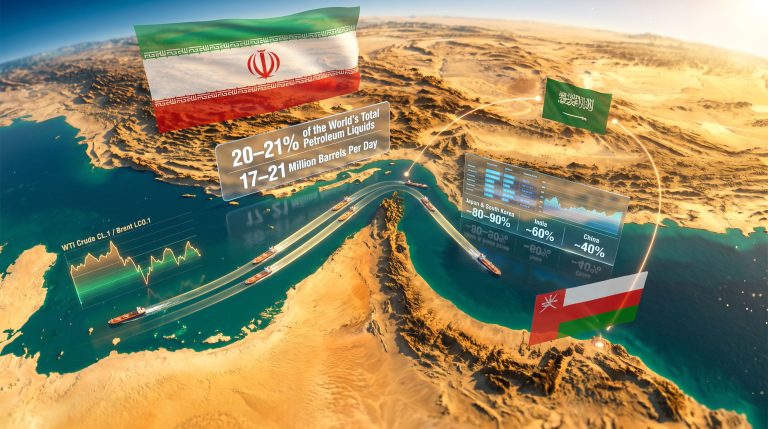

The Strait of Hormuz functions as a critical nexus for global aluminium supply chains, channelling substantial volumes of both primary metal exports and essential alumina feedstock imports. This narrow waterway processes approximately 12% of global aluminium maritime trade annually, handling an estimated 6.35 million tonnes of primary aluminium exports alongside 8.77 million tonnes of alumina imports that sustain regional smelting operations.

Recent market disruptions have demonstrated the acute vulnerability of this trade corridor. Aluminium Bahrain BSC declared force majeure on metal deliveries specifically due to Strait of Hormuz transit disruptions, causing aluminium prices increase Strait of Hormuz concerns to intensify across global exchanges. The company explicitly stated that the suspension related solely to transit issues rather than operational problems at its smelter facility, highlighting how transportation bottlenecks can instantly disrupt functioning production capacity.

Middle Eastern smelters operate with particularly acute dependency on imported alumina, with regional facilities requiring 90% or more of their alumina feedstock through Hormuz transit. This creates a fundamental operational vulnerability where regional production capacity representing approximately 8% of global aluminium output faces immediate risk when maritime access becomes compromised.

Critical Infrastructure Dependencies:

- Regional smelting facilities maintain only 1-4 weeks of alumina inventory

- Alternative transportation routes lack sufficient capacity for rapid substitution

- Just-in-time delivery schedules optimise working capital but eliminate buffer capacity

- Continuous aluminium electrolytic cell operations cannot safely shut down without permanent equipment damage

The geographic concentration of these vulnerabilities creates what supply chain analysts term systemic risk, where localised disruptions trigger disproportionate global market responses due to limited substitution options and operational inflexibility.

When big ASX news breaks, our subscribers know first

Production Interruption Mechanics and Price Transmission

Regional production vulnerabilities amplify price volatility through multiple transmission mechanisms that reflect the technical requirements of aluminium smelting operations. Primary aluminium production requires continuous alumina feedstock delivery to maintain electrolytic cell operations, creating immediate production risk when supply chains face interruption.

Market data from the March 2026 disruption period illustrates these transmission effects. Aluminium prices surged as much as 5.1% in London trading, representing the largest single-day increase since November 2024 and pushing prices to their highest levels since 2022. This rapid price response occurred within hours of Aluminium Bahrain's force majeure announcement, demonstrating how efficiently markets price in supply disruption risk even before physical shortages materialise.

Production Risk Timeline Analysis:

| Risk Factor | Impact Timeline | Market Response | Price Sensitivity |

|---|---|---|---|

| Alumina inventory depletion | 1-4 weeks | Immediate premium elevation | High |

| Forced smelter curtailments | 2-8 weeks | Sustained price increases | Very High |

| Regional capacity offline | 3-12 months | Structural market adjustment | Extreme |

The technical nature of aluminium smelting operations creates particular vulnerability to supply interruptions. Unlike many industrial processes, aluminium electrolytic cells operate continuously at high temperatures and cannot be safely shut down and restarted without significant equipment damage and permanent capacity loss. This operational constraint means that brief supply interruptions can trigger extended production capacity reductions that persist long after initial disruptions resolve.

Manufacturing sectors dependent on aluminium inputs face compounding procurement challenges during these disruptions. Furthermore, manufacturers typically favour aluminium for its availability and cost-effectiveness compared to alternatives like copper, yet even brief supply interruptions can result in substantial commercial difficulties for factories operating just-in-time purchasing systems.

Global Price Discovery and Regional Market Differentiation

Aluminium prices increase Strait of Hormuz disruptions trigger complex price discovery mechanisms across global exchanges, with regional markets experiencing differentiated impacts based on their specific supply chain dependencies and alternative sourcing capabilities. Moreover, these events often coincide with broader economic concerns, such as US tariff effects on global trade flows.

Exchange-specific price movements during the March 2026 disruption period revealed the global nature of aluminium price discovery while highlighting regional variations in market response intensity.

Exchange Price Response Data:

| Trading Venue | Price Movement | Peak Levels | Regional Impact |

|---|---|---|---|

| London Metal Exchange | +2.1% to $3,260/tonne | $3,315/tonne highs | Global benchmark |

| Shanghai Futures Exchange | +2.31-3.2% | 24,795 Yuan ($3,585)/tonne | Asian regional pricing |

| European Premiums (Rotterdam) | +7% increase | $300-340/tonne | Supply constraint premium |

| Japanese Market (Q2 CIF) | +15-28% increase | $220-250/mt | Delivered cost impact |

These price movements reflect multiple factors beyond simple supply-demand mechanics. Transportation disruptions create multiplicative cost pressures including direct supply loss, alternative routing expenses, elevated shipping insurance premiums, and opportunity costs from delayed deliveries. Regional premiums particularly demonstrate how localised supply constraints amplify headline price movements for end consumers.

European markets showed particular vulnerability with Rotterdam P1020A premiums jumping from a baseline range of $280-320/tonne to $300-340/tonne. This 5-7% premium increase compounds LME benchmark price increases, creating compounded cost pressures for European manufacturing operations that rely heavily on Middle Eastern aluminium imports.

Despite assurances from political leaders that naval escorts would protect commercial vessel transit through the Strait, market participants remained sceptical about swift returns to normal operations. This scepticism reflects traders' assessment that geopolitical risk premiums remain elevated regardless of official statements, with market pricing incorporating extended disruption scenarios.

Regional Supply Chain Vulnerabilities and Asymmetric Market Impacts

Global aluminium markets demonstrate significant regional variations in their exposure to Middle Eastern supply disruptions, creating asymmetric price impacts that reflect underlying supply chain dependencies and alternative sourcing constraints. Additionally, these disruptions often amplify other commodity concerns, including the oil price rally that frequently accompanies geopolitical tensions in the region.

Regional Vulnerability Assessment:

| Market Region | Middle East Dependency | Alternative Supply Access | Price Impact Severity |

|---|---|---|---|

| Europe | 20% primary imports | Limited short-term alternatives | High |

| North America | Moderate direct exposure | Tariff-constrained Asian imports | Medium-High |

| Asia-Pacific | Lower dependency | Regional production capacity | Medium |

European aluminium consumers face particular structural disadvantages during Middle Eastern supply disruptions. Limited domestic primary aluminium production capacity, concentrated primarily in Iceland and Norway, means European manufacturers rely heavily on imports to meet consumption demand. The significant portion of EU aluminium currently sourced from the Middle Eastern region creates immediate vulnerability when these supply chains face disruption.

Regulatory constraints further limit European flexibility in accessing alternative supplies. EU tariff regimes constrain rapid Asian import substitution, while transportation distances from Asian production centres increase delivered costs substantially. These structural factors explain why European regional premiums experienced the most dramatic increases during the March 2026 disruption period.

North American markets maintain moderate direct exposure to Middle Eastern aluminium but face indirect constraints that limit rapid supply substitution. Tariff structures, particularly Section 232 measures affecting steel and aluminium imports, constrain the ability to rapidly expand Asian import volumes. Additionally, domestic North American primary aluminium capacity has contracted significantly over recent decades, with Canadian facilities representing the primary regional source but offering limited incremental capacity availability.

Asia-Pacific markets demonstrate relatively lower immediate vulnerability due to substantial regional production capacity concentrated in China, India, and Indonesia. Geographic proximity to alternative sourcing options and existing supply chain infrastructure for intra-regional trade provide Asian consumers with more flexibility during Middle Eastern supply disruptions. However, the 15-28% increase in Japanese delivered cost premiums during March 2026 demonstrates that even supposedly less vulnerable regions face significant cost pressures.

Energy Cost Amplification and Operational Economics

Geopolitical tensions affecting the Strait of Hormuz create compounding cost pressures beyond direct supply chain disruption, with energy market volatility amplifying aluminium production economics globally. Primary aluminium smelting represents one of the world's most electricity-intensive industrial processes, requiring approximately 12-16 kWh of electricity per kilogram of aluminium produced.

Energy-Related Cost Drivers:

- Increased electricity costs affecting energy-intensive smelting operations globally

- Higher logistics and shipping insurance premiums for alternative routing

- Natural gas supply concerns affecting regional smelter operations

- Elevated freight costs for rerouting shipments around alternative maritime corridors

The coupling of geopolitical risks creates multiplicative rather than additive cost impacts. Tensions that simultaneously threaten oil and natural gas supplies while disrupting aluminium supply chains compound cost pressures across the entire production system. Consequently, energy-dependent smelting operations face rising electricity costs precisely when alumina feedstock costs and transportation expenses increase due to supply chain disruptions.

Shipping insurance rates experience particular volatility during periods of maritime chokepoint tension. Insurance markets rapidly price in elevated risk levels for vessels transiting contested waterways, with premium increases immediately affecting delivered aluminium costs even for shipments that successfully complete transit without incident.

Alternative routing options carry substantial additional costs that market participants must evaluate against supply security benefits. For instance, rerouting shipments around the Cape of Good Hope adds approximately 10-14 days to transit times between Middle Eastern ports and European destinations, while increasing fuel consumption and charter costs substantially.

Medium-Term Scenario Planning and Strategic Implications

Current supply chain disruptions may catalyse permanent structural changes in global aluminium markets, with implications extending beyond immediate price volatility to fundamental supply chain organisation and investment patterns. These changes align with broader trends in the energy transition impact on critical mineral supply chains.

Strategic Scenario Framework:

Scenario 1: Rapid Resolution (1-4 weeks)

- Price normalisation to pre-disruption baseline levels

- Temporary regional premium elevation with gradual decline

- Limited long-term structural impact on supply chain organisation

- Minimal permanent capacity or investment reallocation

Scenario 2: Extended Disruption (2-6 months)

- Sustained price elevation with 15-25% premium maintenance over historical baseline

- Accelerated development of alternative supply chain routing and logistics infrastructure

- Regional smelter production adjustments and capacity utilisation optimisation

- Increased strategic inventory accumulation across the value chain

Scenario 3: Prolonged Closure (6+ months)

- Fundamental market restructuring with permanent supply chain geographic diversification

- Long-term price centre elevation reflecting increased supply chain redundancy costs

- Substantial investment in alternative production capacity outside geopolitically vulnerable regions

- Development of strategic national and regional aluminium reserve systems

Medium-term structural adjustments appear likely regardless of immediate resolution timeframes. Industrial consumers increasingly recognise the strategic vulnerability created by supply chain optimisation focused exclusively on cost minimisation without adequate consideration of resilience requirements.

The next major ASX story will hit our subscribers first

Procurement Strategy Adaptation and Risk Management

Manufacturing sectors dependent on aluminium inputs require immediate tactical adjustments combined with longer-term supply chain resilience planning to manage elevated geopolitical supply risks effectively. These adaptations reflect broader industry evolution trends towards greater supply chain resilience.

Time-Horizon Strategic Framework:

| Planning Period | Strategic Focus Area | Implementation Actions |

|---|---|---|

| Immediate (1-3 months) | Inventory optimisation | Accelerate strategic stockpiling within working capital constraints |

| Medium-term (3-12 months) | Supply diversification | Develop qualified supplier relationships across multiple geographic regions |

| Long-term (1-3 years) | Supply chain resilience | Geographic diversification, potential vertical integration opportunities |

Immediate inventory management decisions require balancing increased carrying costs against supply security benefits. Companies with sufficient working capital flexibility may benefit from accelerating strategic stockpiling during periods of supply uncertainty, though inventory accumulation strategies must account for aluminium's storage requirements and potential quality degradation over extended periods.

Medium-term supply diversification initiatives focus on developing qualified supplier relationships across multiple geographic regions to reduce dependency on any single supply corridor. This approach requires investment in supplier qualification processes, quality assurance systems, and potentially modified technical specifications to accommodate different aluminium grades and quality standards from alternative suppliers.

Long-term supply chain resilience planning may justify consideration of vertical integration opportunities, particularly for large-volume industrial consumers. Strategic investments in upstream aluminium production capacity or long-term supply contracts with producers outside geopolitically vulnerable regions can provide supply security benefits that justify higher costs during normal market conditions.

Investment Implications and Market Structure Evolution

Aluminium prices increase Strait of Hormuz disruptions create differentiated investment opportunities across the value chain, with particular advantages accruing to producers operating outside geopolitically vulnerable regions and companies with diversified supply chain capabilities.

Investment Theme Analysis:

Primary Beneficiaries:

- North American and Australian smelting operations with available capacity expansion potential

- Logistics companies specialising in alternative maritime routing and supply chain flexibility

- Technology providers enabling supply chain visibility and risk management systems

- Strategic inventory financing and commodity warehousing facilities

Operational Challenges:

- Middle Eastern producers facing sustained transit uncertainties and elevated insurance costs

- Manufacturing operations dependent on just-in-time aluminium delivery systems

- Cost-sensitive industries with limited ability to absorb elevated aluminium procurement costs

Emerging Opportunities:

- Strategic inventory financing products designed for commodity supply chain disruption management

- Supply chain technology solutions providing real-time visibility and alternative routing optimisation

- Alternative energy aluminium smelting operations offering supply chain diversification benefits

Market analysts, including those at Goldman Sachs, project LME aluminium averaging $3,150/tonne in the first half of 2026, with actual price levels dependent on disruption duration and resolution mechanisms. These projections reflect both immediate supply concerns and expectations for longer-term structural adjustment costs as supply chains prioritise resilience alongside efficiency optimisation.

Long-term investment themes increasingly focus on supply chain regionalisation and strategic redundancy development. The current disruption period may accelerate trends toward regional supply chain clustering, where industrial consumers and aluminium producers co-locate geographically to reduce transportation vulnerability and enhance supply security.

Structural Market Transformation and Future Resilience

Current geopolitical tensions may fundamentally reshape global aluminium market organisation beyond immediate price impacts, with lasting implications for supply chain structure, strategic inventory practices, and production capacity geographic distribution.

Structural Change Catalysts:

- Accelerated supply chain regionalisation reducing dependency on long-distance transportation

- Enhanced focus on supply chain transparency and comprehensive risk management systems

- Increased strategic inventory holding across all value chain levels

- Potential permanent shifts in global smelting capacity distribution patterns favouring politically stable regions

The transition from efficiency-optimised to resilience-enhanced supply chains requires fundamental reconsideration of operational models that have dominated aluminium markets for decades. Just-in-time inventory management, single-source supplier relationships, and cost-minimisation procurement strategies face scrutiny as companies balance efficiency gains against supply security risks.

Strategic inventory accumulation across the value chain represents one immediate adaptation mechanism, though this approach requires careful coordination to avoid creating artificial scarcity or excessive working capital burdens. Regional strategic reserves, potentially supported by industry consortiums or government policy frameworks, may emerge as mechanisms for managing systemic supply risks while distributing costs across multiple stakeholders.

Geographic diversification of production capacity appears increasingly attractive to industrial consumers seeking supply chain resilience. Investment in aluminium smelting capacity located in politically stable regions with reliable energy supplies and established transportation infrastructure may justify cost premiums relative to traditional optimisation approaches focused purely on input cost minimisation.

Furthermore, the magnitude and duration of current disruptions will significantly influence long-term structural adjustment patterns. Brief disruptions may trigger tactical adjustments without permanent supply chain reorganisation, while extended periods of uncertainty could catalyse fundamental shifts in global aluminium prices increase Strait of Hormuz market structure with lasting implications for pricing, capacity utilisation, and strategic planning across the entire value chain.

Understanding these evolving dynamics requires continuous monitoring of geopolitical developments, supply chain adaptation strategies, and emerging investment patterns that will shape aluminium market structure for years beyond immediate crisis resolution.

Ready to Invest in the Next Major Mineral Discovery?

Discovery Alert instantly alerts investors to significant ASX mineral discoveries using its proprietary Discovery IQ model, turning complex mineral data into actionable insights. Begin your 14-day free trial today and position yourself ahead of market-moving announcements in critical commodities like aluminium and other strategic minerals.