July 23, 2026

Australian farmers face unprecedented challenges as australian urea supply risk reaches critical levels, with over 95% dependency on international imports exposing the agricultural sector to devastating supply shocks. The nation's overwhelming reliance on volatile global markets creates systematic vulnerabilities that threaten food security, farm profitability, and agricultural sustainability across the continent.

Understanding the Architecture of Australia's Fertiliser Import Dependency

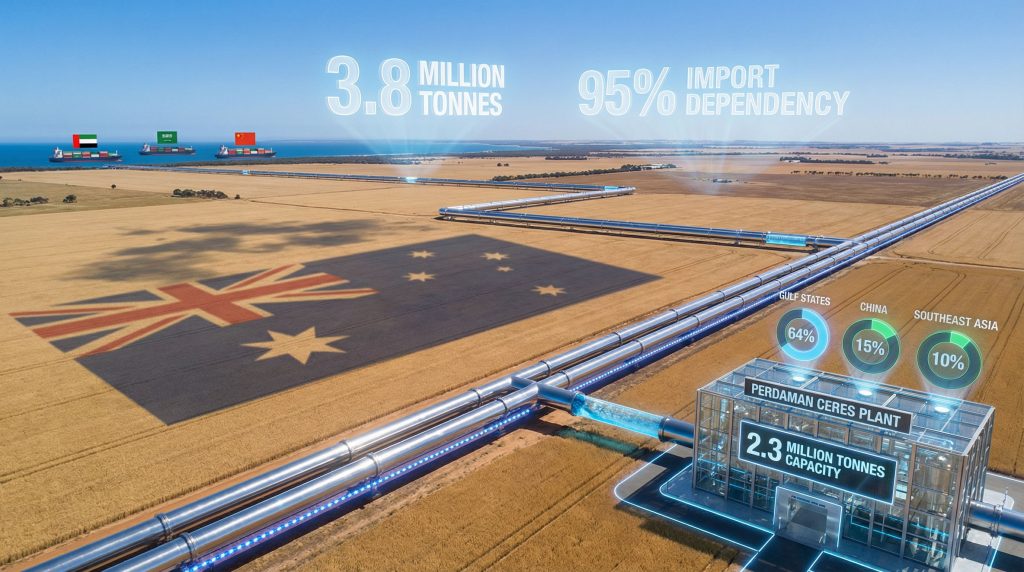

Australia's fertiliser supply chain operates through a dangerously narrow channel that funnels approximately 3.8 million tonnes of urea annually through a limited network of international suppliers. This creates what supply chain analysts term a single-layer vulnerability, where no domestic production buffer exists to absorb international disruptions.

Furthermore, recent analysis of tariff market impact demonstrates how trade policy changes can dramatically reshape global fertiliser flows within weeks.

Current Import Statistics (2025-2026):

- Annual urea imports: 3.8 million tonnes

- Import dependency ratio: >95%

- Gulf States concentration: 2.43 million tonnes (64%)

- Peak seasonal demand: April-June (1.2 million tonnes)

- Alternative suppliers: China (15%), Southeast Asia (10%), Other regions (11%)

The concentration of 64% of Australian urea sourcing in Gulf nations creates a structural fragility that violates fundamental supply chain diversification principles. For comparison, developed economies typically maintain sourcing from at least 3-4 geographically distinct regions to manage geopolitical risk.

Table: Australia's Regional Urea Supply Dependencies

| Source Region | Annual Volume | Dependency % | Geopolitical Risk | Transit Vulnerability |

|---|---|---|---|---|

| Gulf States | 2.43M tonnes | 64% | High | Strait of Hormuz |

| China | 0.57M tonnes | 15% | Medium | South China Sea |

| Southeast Asia | 0.38M tonnes | 10% | Medium | Regional stability |

| Other Sources | 0.42M tonnes | 11% | Variable | Multiple routes |

The Strait of Hormuz represents a critical chokepoint in this supply architecture. Approximately 21% of globally-traded oil passes through this waterway, and fertiliser shipments from Gulf producers depend on the same maritime route. Any closure or disruption directly impacts Australian supply arrival timelines during critical agricultural windows.

When big ASX news breaks, our subscribers know first

Analysing Global Disruption Scenarios and Their Cascading Effects

Recent geopolitical events have provided stark evidence of how quickly australian urea supply risk can materialise into economic damage across the agricultural sector. However, the US tariff implications from February 2026 policy changes demonstrate additional complexity layers affecting global supply chains.

The June 2025 Israel-Iran conflict demonstrated the vulnerability of price-dependent farming operations to international supply shocks, with commodity market volatility reaching unprecedented levels.

Case Study: June 2025 Conflict Impact Analysis

During the 12-day Israel-Iran war in June 2025, granular urea prices surged by A$118 per tonne within a seven-day period, reaching A$855-875 per tonne fca Geelong. This represented a 16% price increase that immediately flowed through to farm-level input costs during peak winter crop preparation season.

According to Argus Media analysis, Australian urea faces significant supply risks during Middle Eastern conflicts, with price volatility often exceeding 20% within days of conflict escalation.

Supply Disruption Timeline Framework:

- Week 1-2: Price volatility begins as forward contracts tighten

- Week 3-4: Physical supply shortages emerge at major distribution ports

- Month 2-3: Alternative sourcing premiums reach 15-25% above baseline

- Month 4+: Seasonal planting delays begin impacting projected crop yields

Middle East Export Capacity at Risk

The Middle East ships approximately 20 million tonnes of urea annually, making it the largest export region globally. Iran alone accounts for about 25% of this volume, representing approximately 5 million tonnes of global supply.

Australia's 2.43 million tonne dependency represents roughly 12% of total Middle East urea exports, creating direct exposure to regional production disruptions.

Trade Policy Disruption Scenarios

The implementation of new US tariff structures in February 2026 illustrates how policy changes can reshape global fertiliser flows. While the 10% tariff on US imports exempts energy, critical minerals, and fertilisers, this policy environment creates uncertainty regarding future sector reclassifications.

Additionally, US–China trade war effects continue to influence secondary nitrogen suppliers, particularly affecting Australia's ammonium sulphate imports.

Chinese Export Control Vulnerabilities

China's position as a secondary nitrogen supplier creates additional vulnerability layers in Australia's supply security framework. The nation imports 579,500 tonnes of ammonium sulphate annually, with 99% sourced from China.

This concentration demonstrates a vulnerability cascade effect where alternative nitrogen supplies are even more geographically concentrated than primary urea sources.

Seasonal Demand Patterns and Supply Risk Amplification

Australia's agricultural calendar creates predictable demand spikes that coincide with global supply constraints, amplifying the impact of international disruptions during critical farming windows.

Critical Timing Analysis:

- April-June Peak: Winter crop preparation requiring 1.2 million tonnes

- September-November: Spring planting surge demanding 900,000 tonnes

- December-February: Summer crop applications consuming 700,000 tonnes

The April-May period alone accounts for 1.2 million tonnes of urea imports, with 911,000 tonnes historically sourced from Gulf regions. This timing coincides with international supply chain vulnerabilities, as Northern Hemisphere planting seasons compete for the same fertiliser supplies.

Risk Amplification Factors:

- Limited farm-level storage infrastructure forcing just-in-time procurement

- Weather-dependent application windows creating inflexible demand schedules

- Competition with Northern Hemisphere cycles increasing global price pressure

- Logistics bottlenecks at major ports during peak import periods

Table: Monthly Import Vulnerability Assessment

| Month | Import Volume | Supply Risk Level | Price Volatility | Alternative Sources |

|---|---|---|---|---|

| April | 450,000t | Very High | High | Limited |

| May | 420,000t | Very High | High | Limited |

| June | 330,000t | High | Medium | Moderate |

| September | 380,000t | Medium | Medium | Available |

| October | 320,000t | Medium | Low | Available |

| November | 195,000t | Low | Low | Abundant |

Economic Impact Analysis Across Agricultural Sectors

Urea represents 30-40% of total fertiliser costs for grain producers, making price shocks immediately visible in farm budgets and profitability calculations. A 50% price increase, consistent with historical conflict-driven spikes, translates to significant per-hectare cost increases across different crop types.

Sector-Specific Cost Impact Analysis:

- Wheat Production: +A$45-65 per hectare in additional input costs

- Canola Operations: +A$35-50 per hectare expense increase

- Cotton Farming: +A$120-180 per hectare cost escalation

- Dairy Pasture Management: +A$25-40 per hectare for fertilisation programmes

Regional Vulnerability Assessment

Different agricultural regions face varying exposure levels based on crop types, soil conditions, and alternative fertiliser availability:

High-Risk Regions:

- Western Australian wheat belt (high urea dependency for protein content)

- Queensland cotton areas (intensive nitrogen requirements for fibre quality)

- Victorian dairy regions (pasture fertilisation for feed production)

Medium-Risk Regions:

- South Australian grain belt (mixed fertiliser programmes with some alternatives)

- New South Wales mixed farming systems (diversified input strategies available)

Alternative Nitrogen Sources and Substitution Limitations

Australia's ammonium sulphate imports of 579,500 tonnes annually, with 99% sourced from China, offer partial substitution capability during urea shortages. However, agronomic differences significantly limit direct replacement potential.

Nitrogen Content Comparison:

- Urea: 46% nitrogen content

- Ammonium Sulphate: 21% nitrogen content

- Substitution Ratio: 2.2x volume required for equivalent nitrogen application

- Cost Effectiveness: Transport and handling premiums reduce economic viability

Agronomic Limitations:

- Soil pH Compatibility: Ammonium sulphate effectiveness limited on alkaline soils

- Application Timing: Different release patterns affect crop uptake efficiency

- Storage Requirements: Higher volumes increase on-farm infrastructure costs

- Equipment Modifications: Spreading equipment may require calibration changes

Table: Nitrogen Fertiliser Substitution Analysis

| Fertiliser Type | Nitrogen % | Application Rate | Soil Suitability | Availability | Cost Premium |

|---|---|---|---|---|---|

| Urea | 46% | Standard | Universal | Limited | Baseline |

| Ammonium Sulphate | 21% | 2.2x volume | pH < 7.5 | Moderate | 15-25% |

| Calcium Ammonium Nitrate | 27% | 1.7x volume | Most soils | Restricted | 20-30% |

| Anhydrous Ammonia | 82% | 0.56x volume | Specialised | Very Limited | Variable |

The Perdaman Ceres Transformation and Strategic Impact

The Perdaman Ceres facility, scheduled for completion in 2027, represents the most significant shift in Australia's fertiliser security landscape in decades. This A$4.5-6.4 billion investment will establish domestic urea production capacity of 2.3 million tonnes annually, fundamentally altering the nation's import dependency profile.

This development aligns with broader supply chain diversification strategies essential for national economic security.

Strategic Specifications:

- Annual Capacity: 2.3 million tonnes (60% of current imports)

- Technology Platform: Advanced low-emission ammonia synthesis processes

- Feedstock Source: Woodside Scarborough natural gas field

- Market Impact: Reduction of import dependency from 95% to approximately 40%

Supply Chain Resilience Benefits

- Reduced Gulf State Exposure: Domestic production buffer during Middle East conflicts

- Lower Transportation Costs: Reduced shipping expenses for eastern states distribution

- Enhanced Negotiating Position: Improved leverage with international suppliers

- Emergency Capacity: Strategic reserve capability during global disruptions

Table: Pre vs. Post-Ceres Supply Security Framework

| Security Metric | Current Status (2026) | Post-Ceres (2028) | Improvement |

|---|---|---|---|

| Import Dependency | 95% | 40% | -55 percentage points |

| Gulf State Exposure | 64% | 26% | -38 percentage points |

| Price Volatility Buffer | None | Substantial | Market stabilisation |

| Strategic Autonomy | Minimal | Significant | Enhanced food security |

| Supply Disruption Risk | High | Medium-Low | Risk reduction |

The next major ASX story will hit our subscribers first

Risk Mitigation Frameworks for Supply Chain Resilience

Government-Level Strategic Interventions

Establishing a 3-6 month national urea stockpile would provide critical buffer capacity during international supply disruptions. This strategic reserve system would require coordination between federal and state governments to develop storage infrastructure and emergency distribution protocols.

Trade Diversification Initiatives:

- Negotiate bilateral supply agreements with politically stable producers

- Reduce regulatory barriers for alternative nitrogen fertiliser imports

- Invest in port infrastructure capable of handling multiple supply routes

- Develop contingency purchasing agreements with non-traditional suppliers

Industry-Level Adaptation Strategies

Supply Chain Optimisation:

- Develop regional storage cooperatives to increase buffer capacity

- Implement advanced demand forecasting systems using satellite crop monitoring

- Create alternative sourcing partnerships with multiple international suppliers

- Establish emergency supply sharing arrangements between agricultural regions

Farm-Level Risk Management Protocols

Procurement Risk Mitigation:

- Forward Contracting: Purchase during low-price periods with delivery scheduling

- Supplier Diversification: Maintain relationships with multiple fertiliser distributors

- Bulk Purchasing Cooperatives: Pool demand to achieve better pricing and security

- Alternative Product Flexibility: Develop capacity to use multiple nitrogen sources

Operational Adaptations:

- Soil Health Programmes: Improve organic matter to reduce fertiliser dependency

- Precision Agriculture: Optimise application rates using GPS-guided equipment

- Crop Rotation Strategies: Include nitrogen-fixing legumes in farming systems

- Split Application Timing: Reduce per-application volume requirements

Global Market Dynamics and Price Transmission Mechanisms

Australian urea prices maintain an 85% correlation with Middle East FOB benchmark prices, reflecting the direct transmission of international market conditions to domestic agricultural input costs. Regional premiums fluctuate based on transportation costs, currency movements, and perceived supply security risks.

Price Correlation Analysis:

- Middle East FOB Prices: 85% correlation with Australian landed costs

- Freight Rate Sensitivity: A$10/tonne shipping cost change equals 2-3% price impact

- Currency Risk: AUD weakness adds 15-20% premium volatility during international crises

- Seasonal Premium: 10-15% price increase during peak demand periods

Market Structure Vulnerabilities

Limited supplier competition in the Australian market creates pricing power concentration among a small number of importers. High barriers to entry for new fertiliser importers, combined with infrastructure requirements for storage and distribution, maintain oligopolistic market conditions.

Consequently, these conditions amplify international price shocks beyond what would occur in more competitive market structures.

Long-Term Industry Transformation Trends

Global urea capacity additions of 4.41 million tonnes in 2025, primarily from Russia, Iran, and India, suggest improved supply availability. However, geopolitical tensions may limit Australian access to these new production sources, particularly Russian and Iranian facilities subject to international sanctions.

Technology and Sustainability Drivers

Emerging Production Technologies:

- Green ammonia synthesis using renewable energy sources

- Enhanced efficiency fertilisers reducing per-hectare application rates

- Carbon capture integration in ammonia production processes

- Modular production systems enabling distributed manufacturing

Precision Agriculture Impact:

- Variable-rate application systems reducing total nitrogen requirements

- Soil sensor networks optimising fertiliser timing and placement

- Drone-based application technologies improving efficiency

- Satellite monitoring enabling predictive fertiliser planning

Climate Adaptation Requirements

Shifting precipitation patterns are altering traditional fertiliser application timing, while temperature increases affect nitrogen cycling in agricultural soils. These changes require adaptive fertiliser management strategies that account for evolving environmental conditions and their impact on nutrient availability.

Moreover, extreme weather events increasingly disrupt both international supply chains and domestic distribution networks, highlighting the need for climate-resilient fertiliser infrastructure that can maintain supply continuity during natural disasters.

The Weekly Times reports that "Australia's fuel and fertiliser supplies face unprecedented threats from Middle East conflicts, with supply chain vulnerabilities creating significant risks for agricultural operations".

Strategic Imperatives for Australian Agricultural Security

The strategic challenge facing Australia's agricultural sector extends beyond simple import substitution to building a resilient, diversified nitrogen supply ecosystem capable of withstanding multiple simultaneous disruption scenarios. Success will require coordinated action across government policy frameworks, industry supply chain management, and individual farm-level risk mitigation strategies.

The Perdaman Ceres project offers substantial long-term relief from current vulnerabilities, but the interim period requires proactive risk management to prevent australian urea supply risk from materialising into agricultural production losses.

In addition, the imperative for supply chain diversification, strategic stockpiling, and enhanced domestic production capacity has never been more critical for maintaining Australia's food security and agricultural competitiveness in an increasingly volatile global environment.

Investment Disclaimer: This analysis is for informational purposes only and should not be considered investment advice. Agricultural commodity markets carry significant risks, and past performance does not guarantee future results. Readers should consult qualified financial advisors before making investment decisions related to fertiliser companies or agricultural commodities.

Looking to Capitalise on Agricultural Supply Chain Disruptions?

Discovery Alert's proprietary Discovery IQ model delivers real-time alerts on significant ASX mineral discoveries, including potash and phosphate companies that directly benefit from fertiliser supply constraints. Subscribers gain immediate insights into actionable trading opportunities as agricultural input shortages create substantial market advantages for domestic resource developers. Begin your 14-day free trial today to position yourself ahead of supply chain disruption trends.