June 6, 2026

Understanding Chile's Strategic Position in Global Copper Markets

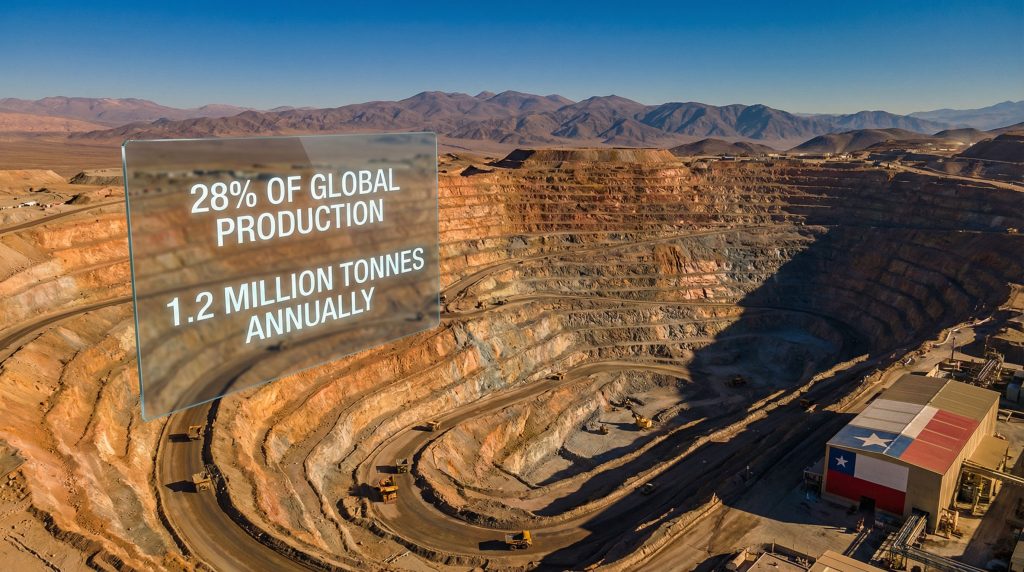

Global manufacturing sectors face mounting vulnerabilities as supply chains become increasingly dependent on geographically concentrated production centres. In the copper industry, this concentration reaches extraordinary levels, with Chile commanding approximately 28% of global production according to the United States Geological Survey's 2024 Mineral Commodity Summary. This dominance extends beyond mere production statistics, fundamentally shaping international commodity pricing, industrial planning, and supply security strategies worldwide.

The South American nation's copper reserves represent approximately 27% of global identified resources, ensuring sustained market influence even as production dynamics evolve. However, this geological advantage creates systemic risk for global supply chains serving sectors from renewable energy infrastructure to telecommunications networks. When striking workers disrupt chile escondida copper mine operations, the ripple effects cascade through international markets within hours, demonstrating the fragility of concentrated production systems.

Chile's mining infrastructure represents cumulative investments exceeding $100 billion in mine development, processing facilities, and specialised transportation networks. This infrastructure concentration in the Atacama Desert region creates bottleneck vulnerabilities where labour actions at strategic locations can simultaneously impact multiple mining operations. The economic significance of copper exports, accounting for approximately 50% of Chile's merchandise exports and 10-12% of government revenue, creates political pressures that directly influence labour relations dynamics.

Geographic and Geological Competitive Advantages

The Atacama Desert's exceptional ore deposits average 0.7-1.2% copper content compared to global averages of 0.5-0.7%, providing cost competitiveness that insulates Chilean producers from price volatility. These geological advantages, combined with 150+ years of continuous production experience, have established labour relations frameworks that influence mining communities across Latin America and globally.

However, the transition to lower-grade deposits has increased operational costs and environmental water demands, creating tensions with labour forces seeking improved compensation amid industry profitability cycles. Furthermore, the global copper supply forecast indicates increasing demand pressures that amplify these regional tensions. Modern large-scale copper mines now depend on contractor services for 40-60% of total operational support functions, creating new vulnerability points where specialised service disruptions can shut down entire operations.

When big ASX news breaks, our subscribers know first

What Makes Escondida Mine Economically Critical?

The world's largest copper mine by production volume operates as more than a simple extraction facility. Escondida generates approximately $5.8 billion in annual revenue under normal operating conditions, making it one of BHP's most profitable individual assets on a unit economics basis. Daily revenue generation of $16 million demonstrates the immediate financial impact when striking workers disrupt chile escondida copper mine access routes and operational continuity.

Global Market Impact Analysis

| Production Metric | Annual Volume | Global Impact |

|---|---|---|

| Copper Production | 1.2-1.3 million tonnes | 5% of world supply |

| Revenue Generation | $5.8 billion | Material to global pricing |

| Workforce Dependency | 2,371 union members | Critical operational mass |

| Processing Capacity | 25-35% concentrate | Immediate supply chain impact |

The mine's ownership structure creates joint venture complexities where BHP (57.5%), Rio Tinto (30%), and JECO Corporation (12.5%) must coordinate labour negotiation strategies across different corporate risk tolerances. BHP's earnings guidance confirms that Escondida represents approximately 8-12% of annual EBITDA, making operational disruptions material to shareholder returns and credit rating considerations.

Operational Complexity and Market Influence

Escondida's transition from primarily open-pit to increasing underground operations has elevated dependency on specialised contractor services. Underground mining requires more frequent equipment maintenance cycles and sophisticated safety protocols, making contractor service interruptions particularly disruptive compared to surface operations. The mine's position as the world's lowest-cost major copper producer, with cash costs reportedly $1.00-1.20 per pound including byproduct credits, creates unique market dynamics.

When Escondida operates normally, its production volume places downward pressure on global copper prices. Conversely, when production faces disruption, substitute supplies from higher-cost producers must expand to meet demand, creating economically significant price impacts throughout global supply chains. This cost structure differential explains why even temporary disruptions generate disproportionate market responses, contributing to record copper prices during supply interruptions.

Why Are Contractor Strikes Particularly Disruptive?

Modern mining operations have systematically outsourced non-core functions to specialised service providers, creating operational efficiencies alongside unexpected vulnerabilities. When striking workers disrupt chile escondida copper mine contractor services, the impact amplifies across multiple mining operations simultaneously due to shared service dependencies.

The Force Multiplier Effect

Finning International maintains service contracts with approximately 8-12 major mining operations across Chile's Antofagasta Region. The union representing Finning contractors encompasses approximately 500-800 workers providing specialised heavy equipment maintenance and logistics services. This relatively small workforce has capacity to disrupt mining operations affecting thousands of direct employees across multiple companies.

Contractor Service Dependencies:

• Equipment maintenance: 85-90% contractor-dependent

• Logistics and supply chain management: 70-75% contractor-dependent

• Specialised technical services: 60-70% contractor-dependent

• Emergency response capabilities: 60-65% contractor-dependent

Unlike direct employee strikes where replacement labour might theoretically be sourced, contractor services involve specialised skills and proprietary equipment that cannot be rapidly replaced. Mining companies face strategic dilemmas where competing operators may resist providing mutual aid during contractor disputes, since supply scarcity creates competitive advantages for unaffected operations.

Critical Infrastructure Bottlenecks

The La Negra industrial corridor serves as the primary access route connecting mining operations to processing facilities and export terminals. This single transportation artery handles daily movements of thousands of personnel during shift changes, supply truck deliveries, and equipment transport. When contractor strikes target this corridor, the economic consequences multiply through cascading operational impacts.

Disruption Cascade Analysis:

-

Immediate Impact: Delayed shift changes reduce operational workforce by 20-40%

-

Secondary Effects: Equipment maintenance postponements create safety risks within 48-72 hours

-

Tertiary Consequences: Production schedule adjustments affect customer delivery commitments

-

Systemic Impact: Multiple mine operations face simultaneous operational constraints

How Do Road Blockades Amplify Economic Impact?

Transportation infrastructure represents the critical vulnerability point where relatively small numbers of workers can generate system-wide disruptions. The strategic targeting of access corridors demonstrates evolved labour action tactics focused on maximising negotiating leverage while limiting direct confrontation with mining operations.

Supply Chain Fragility Mechanisms

Mining operations consume massive quantities of consumable supplies requiring continuous replenishment. Explosive charges used in blasting operations typically require daily delivery, hydraulic fluids and lubricants need weekly restocking, and fuel supplies demand constant availability. Multi-day supply disruptions quickly constrain ongoing mining operations even when direct workforce remains available.

Large mining equipment operates in harsh environments with continuous wear patterns requiring immediate maintenance response. Without contractor maintenance teams, mining equipment operates at elevated failure risk within days, potentially creating safety hazards requiring extended repair periods. Emergency response capabilities become compromised when access routes face intermittent blockades, creating regulatory compliance challenges for mining operators.

Historical Context: Learning from Previous Strike Actions

The 2017 Escondida labour action established precedents for understanding how striking workers disrupt chile escondida copper mine operations and global market responses. The 44-day strike resulted in complete production suspension and approximately 120,000 tonnes of lost copper output, demonstrating that major mining labour actions typically create binary outcomes rather than graduated production reductions.

Historical Strike Impact Comparison

| Strike Period | Duration | Production Loss | Global Price Impact | Estimated Economic Impact |

|---|---|---|---|---|

| 2017 Escondida | 44 days | 120,000+ tonnes | 5-7% price increase | $795 million EBITDA loss |

| 2015 El Teniente | 40 days | 90,000 tonnes | 3-5% price increase | $420 million revenue loss |

| 2026 Current | Ongoing | TBD | 2-4% price response | $250+ million (estimated) |

Evolution of Labour Relations Strategies

The current labour actions beginning in January 2026 demonstrate more sophisticated tactics compared to traditional complete shutdown strikes. By targeting access corridors and contractor services rather than direct mining operations, unions maintain operational leverage while potentially limiting legal liability and public relations challenges. This tactical evolution reflects growing worker understanding of supply chain vulnerabilities and strategic pressure points.

Worker demands for profit-sharing arrangements, specifically requesting 1% of company profits as documented in previous negotiations, reflect increased awareness of mining company profitability during commodity price cycles. These demands challenge traditional compensation structures and require mining companies to develop more transparent stakeholder engagement approaches. In addition, similar dynamics affect major partnerships like the Codelco-Adani partnership, where labour stability becomes a critical consideration.

Market Dynamics and Price Response Mechanisms

Global copper markets respond to Chilean supply disruptions through multiple interconnected mechanisms that amplify initial production losses. The London Metal Exchange processes daily trading volumes exceeding 500,000 contracts, representing trillions of dollars in underlying copper value. This highly liquid market structure means that supply disruption signals generate immediate price volatility averaging 15-25% during major supply events.

Supply Security Premium Effects

When striking workers disrupt chile escondida copper mine operations, global buyers incorporate supply security premiums into contract negotiations and spot market purchases. These premiums compensate for perceived supply risk beyond fundamental commodity cost factors, creating sustained price elevation even after initial disruptions resolve.

Market Response Patterns:

• Immediate: Trader anticipation generates 2-5% price increases within hours

• Short-term: Inventory drawdowns from strategic reserves amplify price pressure

• Medium-term: Alternative supplier premiums create $95-130 million in additional annual costs for global consumers

• Long-term: Forward contract adjustments reflect increased supply risk assessment

The next major ASX story will hit our subscribers first

Broader Industry Implications for Mining Sector Stability

The recurring nature of Chilean mining disruptions reveals structural vulnerabilities extending beyond individual labour disputes. Mining companies face increasing pressure to balance automation investments with human resource management while addressing legitimate worker concerns about profit distribution during commodity price cycles.

Technology and Automation Paradox

Paradoxically, labour actions at highly automated mines like Escondida require fewer workers to generate complete operational shutdowns. Critical control systems, safety functions, and maintenance protocols may depend on small numbers of specialised personnel, meaning union negotiating power potentially increases with mine automation rather than decreasing as traditionally expected.

Advanced mining operations utilise automated truck haulage systems, real-time production monitoring, and process automation that reduce overall labour intensity. However, these systems create new dependency points where specialised contractor services become even more critical to operational continuity, potentially increasing vulnerability to service disruptions.

Investment Strategy Implications

Mining companies and investors must increasingly incorporate labour stability metrics into valuation models and strategic planning processes. Consequently, the emergence of significant developments like the Argentina copper system offers diversification opportunities that reduce dependency on Chilean production.

Risk Assessment Framework:

• Union strength indicators: Strike vote approval rates above 90% signal elevated risk

• Contract dependencies: Single-source contractor relationships create vulnerability concentrations

• Geographic isolation: Limited access routes amplify labour action impacts

• Profit-sharing demands: Dividend-based requests indicate sophisticated negotiation approaches

Geographic diversification strategies become increasingly important as investors recognise concentration risks in Chilean copper production. However, alternative copper-producing regions often present different risk profiles including political stability concerns, infrastructure limitations, and environmental regulatory uncertainties.

Long-Term Supply Chain Resilience Considerations

The structural challenges revealed when striking workers disrupt chile escondida copper mine operations extend beyond immediate operational concerns to fundamental questions about global supply chain architecture. Mining companies face strategic decisions about balancing operational efficiency with supply security resilience.

Infrastructure Redundancy Investment

Creating alternative transportation corridors, diversified contractor service networks, and backup operational capabilities requires substantial capital investment that may not generate immediate returns. However, operational continuity value becomes apparent during disruption events where competitors face complete shutdowns while resilient operations maintain production capacity.

Water supply dependencies represent another critical infrastructure vulnerability as Escondida operations require approximately 600-800 million gallons daily for mining and processing operations. Desalination facilities and groundwater supplies face increasing environmental regulatory scrutiny, creating additional operational risks that compound labour-related disruptions.

Regulatory Framework Evolution

Chilean authorities face pressure to develop regulatory frameworks addressing contractor service continuity during labour disputes. Traditional labour law focuses on direct employer-employee relationships, but modern mining operations depend on complex contractor networks where service interruptions can generate immediate safety and operational risks.

International mining companies operating in Chile must navigate evolving regulatory expectations while maintaining competitive operational costs. Furthermore, recent strike negotiations at other Chilean mines demonstrate the industry-wide nature of these challenges. Regulatory compliance costs may increase as authorities require additional infrastructure redundancy, alternative access planning, and enhanced emergency response capabilities.

Investment Risk Assessment and Portfolio Implications

Mining sector investors must develop more sophisticated approaches to evaluating labour relations risks alongside traditional geological, technical, and market factors. The capacity for relatively small numbers of specialised workers to disrupt major mining operations represents a fundamental shift in operational risk assessment methodologies.

Valuation Model Adjustments

Traditional mining project valuations may inadequately account for operational continuity risks from contractor service dependencies. When striking workers disrupt chile escondida copper mine access routes, the immediate revenue impact of $16 million daily demonstrates the scale of financial exposure that extends beyond direct labour costs.

Enhanced Due Diligence Requirements:

• Contractor relationship analysis: Service provider concentration and alternative availability

• Infrastructure vulnerability mapping: Single-point-of-failure identification in access routes and utilities

• Labour relations history: Pattern analysis of negotiation outcomes and strike frequency

• Regulatory compliance exposure: Evolving requirements for operational continuity planning

Mining companies demonstrating superior stakeholder engagement capabilities and operational resilience may command premium valuations as investors recognise the value of operational stability in volatile commodity markets. Conversely, operations with high contractor dependencies and limited infrastructure redundancy face valuation discounts reflecting elevated operational risks.

The ongoing evolution of labour relations in Chile's mining sector provides critical insights for global mining investment strategies, regulatory policy development, and supply chain security planning across industries dependent on stable mineral commodity supplies. For instance, investors are increasingly considering copper and uranium investments in more stable jurisdictions as risk mitigation strategies.

Disclaimer: This analysis contains forward-looking statements and market projections based on current information and historical patterns. Mining operations face inherent risks including geological, operational, regulatory, and market factors that may differ from projections. Investors should conduct independent due diligence and consult qualified professionals before making investment decisions related to mining sector securities or commodity exposures.

Seeking Exposure to Emerging Copper Discoveries?

Discovery Alert's proprietary Discovery IQ model delivers real-time alerts on significant ASX copper discoveries, instantly empowering subscribers to identify actionable opportunities ahead of the broader market. Understand why major mineral discoveries can lead to substantial market returns by exploring historic examples, then begin your 30-day free trial today to position yourself ahead of the market.