June 15, 2026

The global shift toward energy security and critical mineral independence is reshaping industrial supply chains across multiple sectors. As traditional commodity cycles give way to strategic resource management, companies positioned at the intersection of nuclear fuel and rare earth processing face unprecedented opportunities. This convergence of nuclear renaissance and critical minerals scarcity creates investment scenarios that extend far beyond conventional mining valuations, particularly for Energy Fuels uranium production operations that integrate multiple strategic materials.

Understanding these market dynamics requires examining how integrated processing capabilities transform commodity exposure into strategic infrastructure assets. The ability to process multiple critical materials through shared facilities represents a competitive advantage that pure-play miners cannot replicate, particularly when regulatory barriers limit new entrant development timelines. Furthermore, uranium market volatility affects long-term planning across the entire nuclear fuel cycle.

Strategic Infrastructure Creates Competitive Moats in Critical Minerals Processing

The nuclear fuel cycle operates through highly regulated processing infrastructure that requires decades to develop and licence. Unlike traditional mining operations, uranium processing facilities must navigate complex environmental permitting, radiological safety protocols, and ongoing regulatory compliance that creates substantial barriers to entry.

Key Infrastructure Advantages:

- Licensed uranium processing capacity enables alternative feed material recycling

- Thorium-bearing mineral processing capabilities require specialised radiological handling

- Cross-commodity production scheduling optimises facility utilisation rates

- Shared infrastructure reduces per-unit processing costs across material streams

This infrastructure model becomes particularly valuable when processing monazite concentrates, which contain both uranium and rare earth elements. The radiological licencing requirements mean that conventional rare earth processors cannot handle monazite without uranium processing permits, creating a natural processing bottleneck. Additionally, critical minerals energy security concerns have elevated the importance of domestic processing capabilities.

Monazite Processing Economics and Strategic Value

Monazite represents one of the highest-grade rare earth mineral sources available, typically containing 50% to 60% total rare earth oxides. However, its thorium and uranium content requires specialised handling that limits global processing options. This creates strategic value for facilities that can economically separate rare earth oxides from monazite concentrates.

Monazite Processing Advantages:

- Higher rare earth oxide content compared to bastnaesite or ion clays

- Contains heavy rare earth elements (dysprosium, terbium) essential for advanced magnets

- Abundant global resources with limited processing competition

- Byproduct uranium recovery enhances project economics

The integration of uranium and rare earth processing creates operational synergies that enhance margins across both commodity streams. When uranium prices strengthen, facilities can emphasise nuclear fuel production, while rare earth market opportunities allow for production flexibility based on relative pricing.

When big ASX news breaks, our subscribers know first

Market Fundamentals Drive Long-Term Uranium Demand Growth

Global uranium markets face a structural supply-demand imbalance that differs fundamentally from previous commodity cycles. Current market tightness stems from reactor fleet expansion, supply concentration risks, and geopolitical supply chain disruptions rather than speculative financial demand. Consequently, Energy Fuels uranium production capacity becomes increasingly valuable in this constrained market environment.

| Supply-Demand Factor | 2025 Baseline | 2026 Projection | Long-term Impact |

|---|---|---|---|

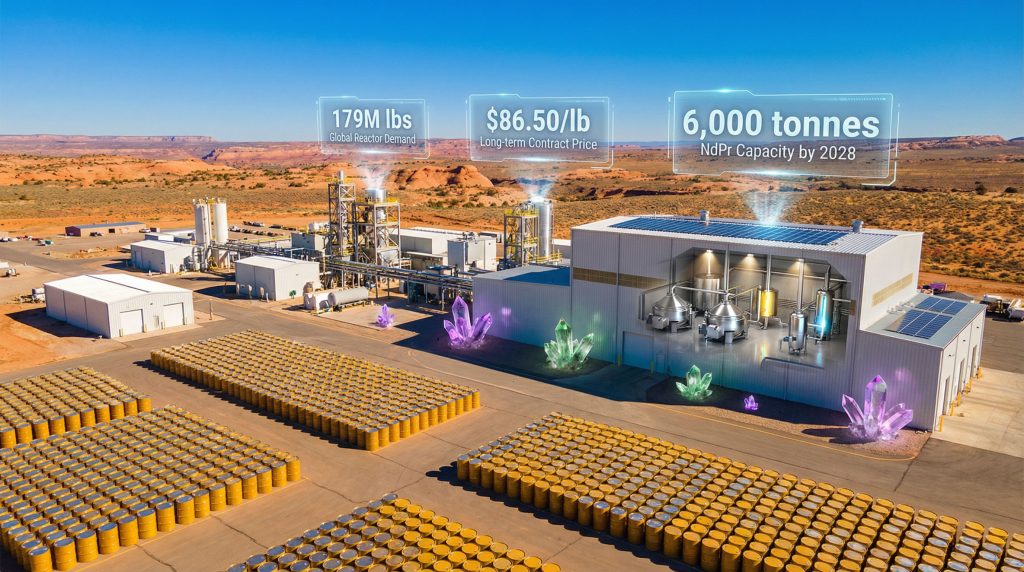

| Reactor operating demand | 179M lbs U3O8 | 185M lbs U3O8 | Steady 3-4% annual growth |

| Primary mine supply | 160M lbs U3O8 | 155M lbs U3O8 | Production cuts widen deficit |

| Secondary supply | 25M lbs U3O8 | 20M lbs U3O8 | Inventory depletion continues |

| Market deficit | 5M lbs deficit | 10M+ lbs deficit | Structural shortage emerging |

Reactor Fleet Expansion Drives Demand Growth

The global nuclear reactor pipeline includes approximately 116 units under construction as of early 2026, with additional reactors in planning stages across multiple countries. This expansion represents a fundamental shift from the post-Fukushima period of reactor shutdowns toward nuclear capacity additions driven by climate policies and energy security concerns. Moreover, the US uranium import ban on Russian supplies has further tightened Western uranium markets.

Regional Reactor Development:

- China: 25+ reactors under construction with aggressive deployment timeline

- India: 8+ reactors advancing through construction phases

- United States: SMR developments and life extensions for existing fleet

- Europe: New reactor projects in Poland, Czech Republic, and Finland

- Middle East: UAE expansion and potential Saudi Arabian developments

Long-term uranium requirements could reach 150,000 tonnes U (approximately 390 million pounds U3O8) annually by 2040 according to World Nuclear Association projections, representing a more than doubling of current demand levels.

Supply Concentration Creates Geopolitical Risk Premium

Kazakhstan's dominance of global uranium production, representing approximately 40% of mine supply, creates concentration risk that Western utilities increasingly seek to mitigate. Kazatomprom's production guidance reductions from 85 million pounds to approximately 62 million pounds for 2026 remove significant supply from global markets.

Supply Risk Factors:

- Kazakhstan political stability and infrastructure constraints

- Russian uranium processing services dependencies

- Namibian production scaling challenges at existing operations

- Australian regulatory approval timelines for new projects

These geopolitical considerations drive long-term contract premiums for Western uranium producers, particularly those with domestic processing capabilities that eliminate export-import logistics and regulatory complications. Furthermore, CRM facility developments across Western nations demonstrate the strategic importance of processing capacity.

Rare Earth Market Positioning Targets Processing Bottlenecks

China's control of approximately 85% of global rare earth processing capacity creates supply chain vulnerabilities for Western manufacturers requiring critical materials for defence, renewable energy, and electronics applications. Processing separation capabilities represent the most significant bottleneck in rare earth supply chains rather than mining capacity itself. In addition, several countries are developing their own strategic minerals reserve programmes to reduce supply dependencies.

Phase 2 Expansion Targets High-Value Applications

Planned rare earth processing expansion targeting 6,000 tonnes per annum of neodymium-praseodymium oxide production by 2028 positions facilities to serve growing magnet demand from electric vehicle motors, wind turbine generators, and defence systems applications.

Target Market Applications:

- Electric Vehicle Motors: NdPr permanent magnets essential for efficiency

- Wind Turbine Generators: Heavy rare earths (Dy, Tb) improve high-temperature performance

- Defence Electronics: Secure supply chain requirements favour domestic processing

- Industrial Automation: Rare earth magnets enable precision motor applications

Revenue projections of $300-400 million annually from rare earth operations assume current pricing levels for separated oxides, which have demonstrated significant volatility based on Chinese export policies and global demand fluctuations.

Heavy Rare Earth Separation Capabilities

Beyond neodymium-praseodymium production, expansion plans include dysprosium and terbium separation capabilities. These heavy rare earth elements command premium pricing due to limited global supply sources and critical applications in high-performance magnet alloys.

Heavy Rare Earth Strategic Value:

- Dysprosium oxide pricing: $400-600 per kilogram

- Terbium oxide pricing: $800-1,200 per kilogram

- Limited alternative supply sources outside China

- Essential for high-temperature magnet applications

Production of heavy rare earth oxides creates additional revenue streams that enhance overall project economics while serving strategically important end markets with limited supply alternatives.

Financial Structure Supports Multi-Decade Growth Strategy

Current working capital of $927.4 million provides financial flexibility to execute simultaneous uranium production scaling and rare earth processing expansion without near-term financing constraints. This capital base supports multiple growth scenarios depending on market development and operational priorities. However, investors should monitor how Energy Fuels uranium production scaling affects capital allocation priorities.

Capital Allocation Across Growth Scenarios

Scenario 1: Uranium-Focused Development

- Priority mine development at Nichols Ranch and Sheep Mountain projects

- Potential 4-6 million pounds annual production capacity by 2028

- Enhanced long-term contract negotiations leveraging supply security

- Estimated capital requirements: $200-300 million over 3 years

Scenario 2: Rare Earth Market Acceleration

- Full Phase 2 processing expansion to 6,000 tonnes NdPr capacity

- Heavy rare earth separation facility development

- Strategic partnerships with downstream magnet manufacturers

- Estimated capital requirements: $400-500 million over 4 years

Scenario 3: Integrated Platform Optimisation

- Balanced uranium and rare earth capacity expansion

- Cross-commodity operational efficiency improvements

- Enhanced strategic value proposition to government customers

- Estimated capital requirements: $600-700 million over 5 years

Production Scaling Economics Analysis

| Production Pathway | Uranium Output | REE Production | Revenue Estimate | Capital Intensity |

|---|---|---|---|---|

| Current Operations (2026) | 2.0-2.5M lbs | Pilot scale | $180-220M | Minimal additional |

| Phase 1 Expansion (2027) | 3.0-3.5M lbs | 1,000 tonnes NdPr | $350-400M | $150-200M |

| Full Integration (2028+) | 4.0-6.0M lbs | 6,000 tonnes NdPr | $700-900M | $500-600M total |

Revenue projections assume uranium pricing of $80-90 per pound and rare earth oxide pricing at current market levels, which may fluctuate significantly based on supply-demand dynamics and geopolitical factors.

Operational Risk Factors and Execution Challenges

Leadership Transition During Critical Growth Phase

The April 2026 CEO transition introduces execution risk during a period of simultaneous uranium production scaling and rare earth processing expansion. Five years of integrated platform development under previous leadership created institutional knowledge that must transfer effectively to new management.

Transition Risk Factors:

- Strategic vision continuity across both commodity platforms

- Operational excellence maintenance during leadership change

- Stakeholder relationship management with utilities and government customers

- Technical expertise retention in uranium and rare earth processing

Regulatory and Environmental Compliance Requirements

Uranium processing operations face ongoing regulatory oversight from multiple agencies including the Nuclear Regulatory Commission, Environmental Protection Agency, and state environmental authorities. Rare earth processing expansion adds complexity through thorium handling requirements and air emissions management.

Regulatory Compliance Considerations:

- NRC licence modifications for rare earth processing expansion

- State air quality permits for increased facility throughput

- Waste management protocols for both uranium and thorium-bearing materials

- Community relations management with local stakeholders

Market Concentration Dependencies

Revenue concentration among U.S. nuclear utilities limits geographic diversification compared to global commodity producers. Long-term contracts provide revenue stability but may constrain pricing upside in strengthening uranium markets.

Similarly, rare earth oxide markets remain dominated by Chinese buyers and end-users, creating potential demand concentration risks if geopolitical tensions affect trade relationships.

Geopolitical Tailwinds Enhance Strategic Value Premium

National Security Considerations Drive Policy Support

Both uranium and rare earth elements carry critical minerals designations that influence government procurement policies and strategic stockpiling programmes. Domestic processing capabilities align with national security priorities for supply chain resilience.

Policy Framework Advantages:

- Department of Energy domestic uranium reserve programmes

- Defense Production Act authorities for critical mineral security

- Congressional appropriations supporting domestic processing capacity

- Potential import restrictions affecting foreign supply sources

Supply Chain Security Premium Valuation

Western utilities and manufacturers increasingly value supply chain security over pure cost optimisation, creating pricing premiums for domestic production and processing. This strategic premium may persist beyond traditional commodity cycle patterns.

Strategic Value Drivers:

- Elimination of export licencing and shipping logistics

- Reduced exposure to international trade disruptions

- Quality assurance and technical support proximity

- Regulatory compliance alignment with end-user requirements

The next major ASX story will hit our subscribers first

Investment Scenario Analysis and Valuation Framework

Bull Case: Nuclear Renaissance Acceleration

Accelerated nuclear deployment driven by climate policies and energy security concerns could drive uranium prices above $120 per pound while simultaneously expanding rare earth demand from renewable energy infrastructure.

Bull Case Assumptions:

- Global reactor construction pipeline doubles by 2030

- Uranium supply constraints persist through mine development delays

- Rare earth processing premiums expand due to continued Chinese supply restrictions

- Government strategic stockpiling programmes accelerate demand

Potential Valuation Impact: $8-12 billion market capitalisation based on integrated cash flow generation and strategic asset premiums.

Base Case: Steady Market Development

Sustained uranium demand growth matching reactor deployment schedules while rare earth processing reaches commercial scale serving defence and renewable energy applications.

Base Case Assumptions:

- Uranium pricing stabilises in $80-90 per pound range

- Rare earth business achieves target production by 2028

- Integrated operations generate consistent positive cash flows

- Moderate policy support maintains strategic value recognition

Potential Valuation Impact: $4-6 billion market capitalisation reflecting operational cash generation and growth option value.

Bear Case: Market Correction and Execution Delays

Economic recession reduces nuclear deployment rates while rare earth expansion faces technical or regulatory delays, compressing commodity pricing and project timelines.

Bear Case Assumptions:

- Uranium prices decline to $60-70 per pound due to demand delays

- Rare earth processing expansion delayed 12-18 months

- Increased competition from alternative Western processing facilities

- Reduced government support due to fiscal constraints

Potential Valuation Impact: $2-3 billion market capitalisation based on current operations and reduced growth expectations.

Processing Infrastructure Competitive Advantages

Regulatory Barriers Create Natural Moats

The White Mesa Mill represents infrastructure that required 45+ years to develop, licence, and optimise for both uranium and rare earth processing. These regulatory barriers create natural competitive moats that cannot be easily replicated.

Regulatory Advantage Components:

- NRC uranium processing licence with decades of operational history

- State environmental permits for complex radiological materials handling

- Established waste management protocols and disposal relationships

- Technical expertise in multiple commodity processing applications

Operational Flexibility Enables Market Optimisation

Dual-commodity processing capability allows production scheduling optimisation based on relative pricing and market conditions. This flexibility enhances margins and reduces single-commodity exposure risks.

Operational Flexibility Benefits:

- Multiple feed source processing (mine ore, alternative feeds, toll milling)

- Production scheduling based on commodity price optimisation

- Cross-training operational workforce across processing applications

- Shared infrastructure utilisation maximises facility efficiency

Strategic Customer Relationships

Long-term contracts with nuclear utilities extend through 2032, providing revenue visibility while rare earth customers require consistent, high-purity supply for critical applications. These relationships create switching costs that enhance customer retention.

Customer Relationship Value:

- Nuclear utility contracts provide baseload revenue stream

- Government agencies prioritise domestic supply security

- Rare earth manufacturers require consistent quality specifications

- Technical support relationships enhance customer stickiness

Integrated Platform Strategy in Critical Minerals Renaissance

Energy Fuels uranium production operations represent a cornerstone of America's critical minerals development strategy through their integrated processing model. The combination of operating uranium mines, licenced processing infrastructure, and rare earth separation capabilities creates strategic advantages that pure-play competitors cannot match. For detailed analysis of the company's operations, Energy Fuels provides comprehensive information about their integrated approach.

The investment thesis centres on successful execution across multiple complex projects while maintaining operational excellence at existing facilities. Uranium production costs of $23-30 per pound generate substantial margins at current pricing levels, while rare earth processing expansion targets the most constrained segment of global supply chains. Industry analysts at Crux Investor have highlighted the strategic importance of this integrated model.

Investment Considerations Summary:

- Market Structure: Structural uranium deficit widens while rare earth processing remains concentrated in China

- Infrastructure Moats: White Mesa Mill represents irreplaceable processing capability with 45+ year development timeline

- Financial Position: $927.4 million working capital supports multi-year growth investments without financing constraints

- Execution Risks: Leadership transition and simultaneous expansion across both commodity platforms require careful management

- Strategic Premium: National security considerations and supply chain resilience create valuation premiums beyond pure commodity exposure

The convergence of nuclear renaissance policies and critical minerals supply security creates a multi-decade opportunity for integrated processing platforms. For investors seeking exposure to both uranium and rare earth markets through a single strategic infrastructure asset, this integrated approach offers unique positioning within America's energy transition and national security framework.

Risk Disclaimer: This analysis contains forward-looking projections based on current market conditions and company guidance. Uranium and rare earth markets exhibit significant volatility, and actual results may vary materially from projections. Investors should consider commodity price risks, execution challenges, regulatory changes, and competitive dynamics when evaluating investment decisions.

Ready to Capitalise on Critical Minerals Discoveries?

Discovery Alert's proprietary Discovery IQ model delivers real-time alerts on significant ASX mineral discoveries, instantly empowering subscribers to identify actionable opportunities in uranium, rare earth elements, and strategic minerals ahead of the broader market. Begin your 14-day free trial today at Discovery Alert and secure your market-leading advantage in the critical minerals renaissance.