July 9, 2026

Government-Industry Partnership Redefines Critical Mineral Strategy

America's approach to strategic mineral independence has entered uncharted territory through unprecedented government-private sector collaboration models. The Vulcan Elements DoD loan exemplifies how traditional procurement relationships between defense agencies and industrial suppliers have evolved into direct equity participation structures that fundamentally alter risk-reward dynamics across critical supply chains.

The emergence of government warrant programmes and direct loan facilities represents a paradigmatic shift from contract-based relationships to investment-based partnerships. This transformation reflects growing recognition that national security vulnerabilities require sustained capital commitment beyond traditional defence spending cycles, as highlighted in recent critical minerals strategy developments.

Modern critical mineral security demands integrated approaches spanning raw material extraction through finished product manufacturing. Government agencies increasingly recognise that fragmentary supply chain interventions cannot address systemic dependencies on foreign-controlled processing capabilities.

When big ASX news breaks, our subscribers know first

Understanding the Strategic Foundation of Defence-Backed Rare Earth Investment

The Department of Defence's Office of Strategic Capital has deployed innovative financing mechanisms that transcend conventional military procurement approaches. Through warrant structures and direct loan facilities, government agencies now participate directly in commercial success rather than simply purchasing finished products, similar to patterns observed in the US Exim loan case.

Key Financial Mechanisms:

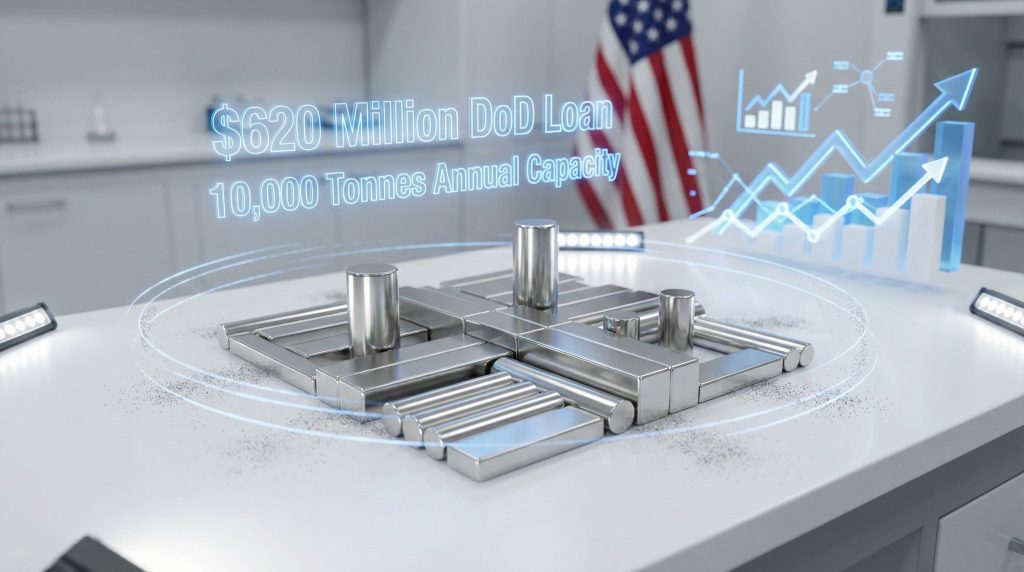

• Direct loan facilities exceeding $620 million for integrated magnet production

• Warrant provisions creating government equity participation in commercial outcomes

• Complementary funding streams totalling $80 million for separation and metallisation capacity

• CHIPS and Science Act incentives providing $50 million in additional development support

This financing architecture establishes government agencies as stakeholders in long-term commercial viability rather than short-term procurement needs. The approach aligns government interests with private sector performance metrics while providing taxpayers potential upside participation in successful technology commercialisation.

Production Capacity Transformation

Current domestic magnet manufacturing operates at approximately 2,000-3,000 tonnes annually across multiple producers. The addition of 10,000 tonnes annual capacity would increase total domestic production by 233-400%, fundamentally reshaping market dynamics.

This capacity expansion positions American producers to supply 15-20% of domestic defence and critical infrastructure requirements. Current Chinese production exceeding 200,000 tonnes globally maintains overwhelming market dominance, making domestic capacity development strategically critical for supply chain resilience.

Production Timeline Milestones:

• 2025: Facility construction and equipment procurement

• 2026: Initial production trials and process optimisation

• 2027: Commercial production ramp-up phase

• 2028: Full 10,000-tonne annual capacity achievement

Vertical Integration Strategy

The investment targets complete supply chain integration from rare earth oxides through finished magnet production. This comprehensive approach addresses vulnerabilities across multiple processing stages rather than focusing solely on individual production bottlenecks.

| Supply Chain Stage | Current Status | Target Capability | Strategic Impact |

|---|---|---|---|

| Raw Material Processing | Limited domestic capacity | Integrated feedstock preparation | Reduced foreign dependency |

| Alloy Development | Minimal commercial scale | Advanced metallurgy capabilities | Technology sovereignty |

| Magnet Manufacturing | 2,000-3,000 tonnes annually | 10,000+ tonnes annually | Market competitiveness |

| Quality Control | Fragmented standards | Military specification compliance | Defence application readiness |

Analysing the Competitive Landscape Transformation

The introduction of substantial government-backed production capacity will fundamentally disrupt existing competitive relationships among domestic rare earth companies. Market participants face strategic repositioning requirements as total domestic capacity potentially quintuples within five years.

Market Share Redistribution Analysis

MP Materials Corporation currently dominates upstream rare earth production through Mountain Pass mining operations. The company faces increased downstream competition as integrated manufacturers reduce dependency on separated rare earth concentrates. Strategic response requires accelerated magnet manufacturing investments to capture value-added processing margins.

Noveon Magnetics operates established magnet manufacturing facilities serving specialised applications. Direct capacity competition from government-backed production requires differentiation through advanced magnetic grades and technical service capabilities. Market positioning must emphasise proprietary alloy compositions and customer-specific applications.

USA Rare Earth manages development-stage projects across multiple rare earth deposits. Increased government commitment to domestic supply chains creates funding pressure and timeline acceleration requirements. Projects must demonstrate commercial viability within shortened development cycles to compete for available capital.

ReElement Technologies focuses on recycling and separation technologies, receiving complementary $80 million government funding. This positioning creates synergistic rather than competitive relationships with primary magnet manufacturers, establishing potential partnerships for feedstock supply.

Capacity Impact Assessment

Post-expansion domestic magnet production could reach 12,000-13,000 tonnes annually, representing approximately 6-7% of current global non-Chinese output. While insufficient to challenge Chinese market dominance globally, this capacity addresses critical domestic supply requirements for defence and infrastructure applications.

Competitive Response Requirements:

• Technology differentiation: Advanced magnetic properties and specialised applications

• Cost optimisation: Manufacturing efficiency improvements to compete with government-backed production

• Market segmentation: Focus on high-value applications requiring specialised performance characteristics

• Partnership development: Collaboration rather than competition across complementary supply chain stages

Evaluating Technical and Operational Execution Risks

Commercial-scale neodymium-iron-boron magnet production involves complex metallurgical processes that few Western companies have successfully mastered. Technical execution represents the primary risk factor distinguishing this investment from purely financial commitments.

Manufacturing Process Complexity

NdFeB magnet production requires precise control across multiple interdependent processes. Each stage demands specialised equipment, quality control systems, and technical expertise rarely available outside established Chinese manufacturing centres.

Critical Process Control Points:

• Alloy composition optimisation: Achieving target magnetic properties through precise neodymium, iron, and boron ratios

• Sintering temperature management: Maintaining 1,050-1,150°C processing temperatures with minimal variation

• Magnetic orientation: Applying external magnetic fields during compaction for anisotropic properties

• Dimensional tolerancing: Achieving aerospace and defence specification requirements

• Corrosion protection: Applying nickel-copper-nickel coatings for environmental durability

Scale-Up Execution Challenges

Laboratory-scale processes require substantial modification for industrial production volumes. Quality consistency, yield optimisation, and cost competitiveness become paramount concerns at commercial scale.

Equipment Procurement Requirements:

• Specialised sintering furnaces capable of precise atmosphere control

• Automated powder metallurgy systems for consistent compaction

• Advanced grinding and polishing equipment for dimensional accuracy

• Coating application systems for corrosion resistance

• Comprehensive quality testing capabilities including Gauss meter measurements and coercivity testing

Workforce Development Needs

Commercial magnet production requires skilled technicians trained in advanced materials science and process control. Limited domestic expertise in rare earth metallurgy creates substantial training and knowledge transfer requirements.

Technical Competency Requirements:

• Materials science expertise in rare earth alloy development

• Process control experience in high-temperature sintering operations

• Quality assurance capabilities for magnetic property verification

• Equipment maintenance skills for specialised metallurgical systems

Strategic Implications for Defence and Technology Sectors

Domestic magnet production capability directly addresses critical vulnerabilities in defence system supply chains. Modern military platforms increasingly depend on rare earth permanent magnets for guidance, propulsion, and sensing applications, which remains central to broader defense critical minerals considerations.

Defence Application Requirements

Military systems require magnets meeting stringent performance specifications under extreme operating conditions. Temperature stability, radiation resistance, and mechanical durability exceed commercial application requirements.

High-Priority Defence Systems:

• Radar systems: Phased array antennas and RF switching components

• Precision munitions: Guidance system actuators and seeker mechanisms

• Unmanned platforms: Motor assemblies optimised for weight and power efficiency

• Naval systems: Sonar arrays and propulsion motor applications

• Space technology: Satellite positioning systems and sensor arrays

Semiconductor Manufacturing Integration

Advanced semiconductor production equipment relies heavily on rare earth permanent magnets for precision positioning and particle beam control. The $50 million CHIPS Act incentive creates synergistic effects between semiconductor and magnet manufacturing investments.

Critical Semiconductor Equipment Applications:

• EUV lithography systems: Beam deflection and focusing mechanisms

• Ion implantation equipment: Particle acceleration and steering systems

• Wafer handling systems: Precision positioning and automation components

• Clean room equipment: Motor assemblies for contamination-sensitive environments

The coordination between semiconductor and magnet manufacturing investments demonstrates strategic interagency cooperation addressing multiple technology vulnerabilities simultaneously.

Political and Policy Analysis Framework

Government investment in private rare earth companies has attracted scrutiny regarding political connections and decision-making processes. Transparent evaluation of these concerns requires examining both factual evidence and institutional procedures.

Fact-Checking Political Allegations

Investment relationships between government agencies and private companies require examination of actual decision-making processes rather than ownership speculation.

Verified Facts:

• Vulcan Elements receives backing from 1789 Capital, an investment firm where Donald Trump Jr. serves as a partner

• Department of Defence explicitly stated Trump Jr. had no involvement in loan negotiations

• Snopes investigation confirmed loan legitimacy through established government procedures

• Office of Strategic Capital followed standard evaluation criteria for national security investments

Policy Context:

Rare earth supply chain vulnerabilities represent bipartisan national security concerns spanning multiple presidential administrations. Investment decisions reflect strategic military requirements rather than political favouritism allegations, particularly following the recent executive order on minerals.

Legislative Framework Integration

The CHIPS and Science Act provides complementary funding mechanisms coordinating semiconductor and critical mineral investments. This legislative framework establishes precedents for strategic technology investments addressing supply chain vulnerabilities.

Interagency Coordination Mechanisms:

• Department of Defence Office of Strategic Capital loan facilities

• Department of Commerce CHIPS Act manufacturing incentives

• Complementary funding for separation and processing capabilities

• Strategic coordination across multiple technology development priorities

The next major ASX story will hit our subscribers first

Investment and Market Implications

Government commitment to domestic magnet production creates new valuation frameworks for rare earth companies. Traditional mining company metrics must incorporate downstream processing potential and strategic value premiums.

Upstream Producer Impact

Domestic magnet manufacturing capacity increases demand for American-sourced rare earth concentrates. Mining companies benefit from reduced dependence on Chinese processing facilities and premium pricing for strategic materials.

Value Creation Mechanisms:

• Domestic demand growth: Increased consumption of rare earth concentrates

• Supply chain premiums: Higher pricing for non-Chinese sourcing

• Strategic value recognition: National security considerations in company valuations

• Technology integration: Vertical integration opportunities across supply chains

Global Market Dynamics

While insufficient to challenge Chinese market dominance, American production capacity demonstrates viable alternatives for strategic applications. This development influences global supply chain decision-making for defence and technology companies.

Market Structure Changes:

• Supply diversification: Reduced single-source dependency for critical applications

• Technology transfer: Western development of Chinese-dominated processes

• Alliance coordination: Model for other democratic nations' domestic production initiatives

• Pricing pressure: Potential competition in high-specification magnet markets

Risk Assessment and Scenario Planning

Investment success depends on successfully navigating technical, financial, and market execution risks across multiple development phases. These challenges reflect broader industry evolution trends affecting strategic mineral development.

Technical Execution Risk Scenarios

High Success Probability:

• Metallurgical processes achieve commercial yields exceeding 85%

• Quality standards meet defence specification requirements

• Production costs reach competitive levels within 20% of Chinese pricing

• Supply chain integration provides reliable feedstock availability

Moderate Success Probability:

• Partial capacity achievement reaching 6,000-8,000 tonnes annually

• Quality suitable for commercial but not all defence applications

• Higher production costs requiring strategic premium pricing

• Limited market penetration due to competitive pressure

Low Success Probability:

• Technical processes fail to achieve commercial viability

• Quality inconsistency prevents market acceptance

• Cost structure remains uncompetitive for broad market applications

• Supply chain disruptions impact production reliability

Geopolitical Impact Analysis

International tensions could accelerate or complicate domestic production development depending on trade policy and supply chain access considerations.

Favourable Scenarios:

• Trade restrictions increase domestic demand urgency

• Allied nation coordination creates additional market opportunities

• Technology transfer restrictions limit Chinese equipment access benefits

• Government procurement prioritises domestic sourcing

Challenging Scenarios:

• Chinese competitive response through pricing pressure

• Technology access restrictions limit equipment procurement

• Market demand fails to justify production capacity investments

• Regulatory changes impact operational requirements

What Does the Future Hold for Strategic Positioning?

The success of government-backed magnet production will establish precedents for additional strategic material investments. Performance outcomes influence future Office of Strategic Capital deployments and private sector participation in critical technology development.

Development Timeline Expectations

Commercial production achievement requires coordination across facility construction, equipment installation, workforce training, and market development phases.

Critical Milestone Tracking:

• 2025: Construction permits and equipment procurement contracts

• 2026: Facility completion and initial equipment commissioning

• 2027: Production trials and defence specification qualification

• 2028: Commercial volume production and market penetration

Industry Transformation Implications

Successful domestic magnet production demonstrates the viability of government-private partnerships for strategic technology development. This model could extend to other critical material supply chains including lithium processing, rare earth separation, and advanced battery manufacturing.

Replication Potential:

• Lithium processing: Domestic battery material production capabilities

• Titanium manufacturing: Aerospace and defence applications

• Advanced ceramics: High-temperature defence and industrial applications

• Specialty alloys: Critical infrastructure and energy system components

Furthermore, the Pentagon's commitment extends beyond individual investments. According to Bloomberg's analysis, this represents the largest loan commitment to date for rare earth element manufacturing capacity development.

Long-Term Strategic Value Assessment

The ultimate measure of investment success extends beyond immediate production metrics to encompass broader strategic technology capabilities. Domestic magnet production represents a foundation for advanced manufacturing competitiveness across defence, technology, and energy sectors.

Success Metrics:

• Supply chain resilience: Reduced vulnerability to foreign supply disruptions

• Technology sovereignty: Independent development of critical manufacturing processes

• Economic competitiveness: Viable commercial production supporting broader industrial capabilities

• Strategic flexibility: Enhanced national security through domestic supply chain control

The Vulcan Elements DoD loan represents more than financial commitment to a single company. It establishes a framework for government-industry collaboration that could reshape America's approach to strategic technology development across multiple critical sectors. Success would validate innovative financing mechanisms whilst failure could constrain future government investment in emerging technology companies.

This investment ultimately tests whether American manufacturing capabilities can successfully compete with established foreign supply chains whilst meeting the demanding requirements of defence and technology applications. The outcome will influence strategic material policy for decades to come.

Disclaimer: The analysis presented in this article involves projections and assessments of future market conditions, technological development, and government policy outcomes. Actual results may differ significantly from these projections due to technical execution risks, market dynamics, geopolitical developments, and other factors beyond current predictability. Investors should conduct independent due diligence before making investment decisions based on strategic material supply chain developments.

Looking to Capitalise on Strategic Mineral Investment Opportunities?

Discovery Alert's proprietary Discovery IQ model delivers real-time alerts on significant ASX mineral discoveries, instantly empowering subscribers to identify actionable opportunities ahead of the broader market. Understand why historic discoveries can generate substantial returns by exploring major mineral discoveries and begin your 30-day free trial today to position yourself ahead of the market.