July 11, 2026

Manufacturing Excellence Under Material Constraints

Japan's automotive sector faces an unprecedented challenge as Toyota, Honda, Nissan aluminium supply disruptions create systemic vulnerabilities across traditional procurement strategies. The nation's automotive giants must navigate a complex landscape where decades-old supply relationships no longer guarantee material security. This transformation extends beyond immediate procurement concerns, reshaping fundamental approaches to manufacturing resilience and strategic resource management.

The implications reach across multiple dimensions of industrial operations. Supply chain architects now confront the reality that geographic concentration creates vulnerability, while financial planners recalculate cost structures based on dramatically extended logistics timelines. Furthermore, manufacturing executives simultaneously manage production continuity while engineering long-term diversification strategies that may fundamentally alter their operational footprint.

When big ASX news breaks, our subscribers know first

Understanding Japan's Critical Aluminium Dependency Structure

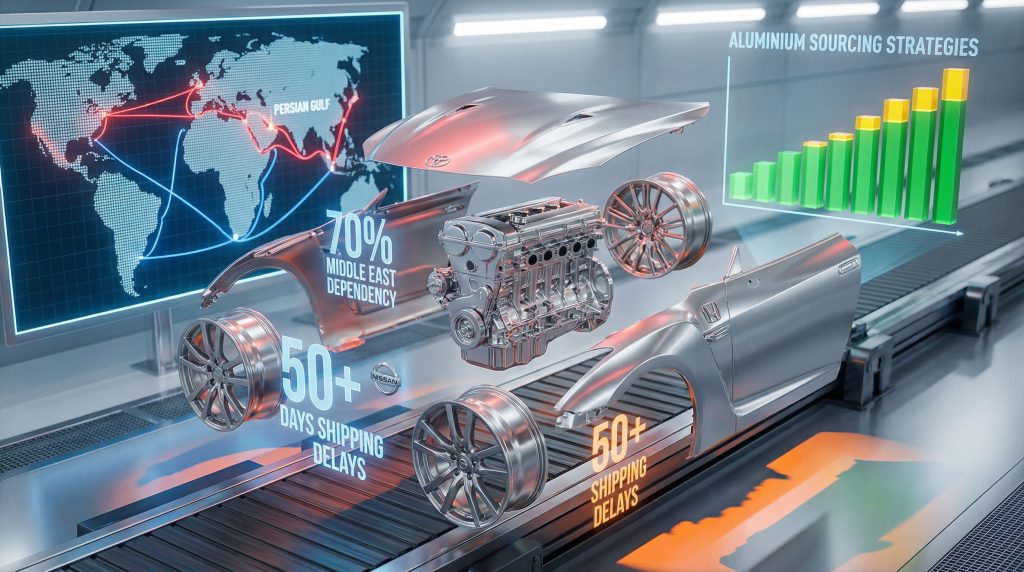

Japan's aluminium supply architecture reveals a dependency pattern that amplifies geopolitical risk exposure. The nation imports approximately 99% of its primary aluminium, creating absolute reliance on external sources for this critical automotive material. In addition, this dependency becomes particularly acute given the specific regional concentration of sourcing relationships.

Geographic Concentration and Vulnerability Patterns

The 70% Middle East dependency for aluminium feedstock represents more than statistical concentration. This figure reflects decades of procurement optimisation based on cost efficiency, quality consistency, and established trade relationships. Middle Eastern producers offer refined aluminium products that meet automotive industry specifications while maintaining competitive pricing structures that support Japanese manufacturers' global competitiveness.

Historical analysis reveals this concentration emerged through systematic supplier consolidation during the 1990s and 2000s. Japanese automotive companies progressively reduced supplier bases to achieve economies of scale and streamline quality control processes. However, this strategic approach to tariffs impact markets created vulnerabilities when external pressures arose. The Middle East became the preferred region due to several converging factors:

- Infrastructure compatibility with Japanese port facilities and handling equipment

- Quality certifications meeting automotive industry standards for aluminium alloys

- Financial terms offering favourable payment schedules and currency hedging options

- Logistics efficiency through established shipping routes and container protocols

This optimisation strategy, while economically rational under stable conditions, created systemic vulnerability when geopolitical disruption occurred.

Automotive Aluminium Consumption Patterns and Critical Applications

Japanese automakers utilise aluminium across multiple vehicle systems, with consumption patterns varying significantly by manufacturer and vehicle segment. Toyota, Honda, and Nissan each demonstrate distinct aluminium utilisation strategies based on their engineering philosophies and target markets.

Engine and Powertrain Components:

- Cylinder heads and engine blocks requiring high-strength aluminium alloys

- Transmission casings demanding precise dimensional tolerance

- Heat exchangers utilising aluminium's thermal conductivity properties

Body Structure Applications:

- Hood and trunk lid assemblies for weight reduction

- Door frames and structural reinforcements

- Crash management systems leveraging aluminium's energy absorption characteristics

Chassis and Suspension Systems:

- Wheel assemblies representing significant aluminium volume consumption

- Suspension components requiring specific strength-to-weight ratios

- Brake system components utilising aluminium's heat dissipation properties

The technical specifications for automotive aluminium differ substantially from construction or aerospace applications. Automotive alloys must meet stringent requirements for formability, weldability, and corrosion resistance while maintaining cost-effectiveness for mass production.

Geopolitical Disruption Mechanisms and Supply Chain Impact

The Strait of Hormuz represents a critical chokepoint controlling approximately 20% of global oil shipments and significant aluminium trade flows. This narrow waterway, measuring only 21 nautical miles at its narrowest point, serves as the primary export route for Gulf aluminium producers serving Asian markets.

Force Majeure Declarations and Market Response

Gulf aluminium producers declared force majeure affecting approximately 10% of global aluminium supply, creating immediate market disruption. These declarations triggered contractual protections allowing producers to suspend delivery obligations without penalty, shifting supply shortage risk to downstream consumers.

The force majeure mechanism operates through specific contractual language defining extraordinary circumstances beyond party control. In this context, military conflict and shipping route blockades qualify as force majeure events, providing legal protection for suppliers while creating supply security challenges for manufacturers. Consequently, the critical raw materials facility initiatives gain strategic importance as alternative supply security measures.

Market Price Response Patterns:

- Spot aluminium prices increased 15-20% within weeks of force majeure declarations

- Long-term contract premiums expanded as buyers sought supply security

- Regional price differentials emerged based on alternative sourcing availability

- Futures market volatility increased substantially across all delivery periods

Alternative Shipping Route Economics and Logistics Constraints

The Cape of Good Hope alternative route doubles transportation distances from approximately 12,000 nautical miles to 24,000 nautical miles for Middle East to Japan shipments. This distance increase creates multiple operational and financial challenges:

Extended Transit Times:

- Normal shipping periods of 30-35 days extend to 50+ days

- Inventory planning horizons require fundamental adjustment

- Just-in-time manufacturing protocols face systematic disruption

Increased Transportation Costs:

- Fuel consumption doubles due to extended voyage duration

- Insurance premiums increase due to longer exposure periods

- Demurrage charges accumulate during extended port waiting times

Capacity Constraints:

- Limited vessel availability for extended routing

- Port congestion at alternative route waypoints

- Reduced shipping frequency as vessels remain in transit longer

Japanese Automaker Adaptation Strategies and Supplier Diversification

Toyota, Honda, and Nissan each initiated comprehensive supply chain restructuring programs to address aluminium procurement challenges. These efforts extend beyond emergency sourcing to encompass fundamental supplier relationship reorganisation. For instance, companies must consider how tariffs and inflation pressures impact their cost structures while adapting to new supply chains.

Emergency Procurement and Alternative Supplier Development

Japanese automotive companies commenced negotiations with Russian aluminium producers, representing a significant strategic pivot. These discussions involve technical qualification processes, quality certification procedures, and contractual framework development for suppliers previously outside their procurement networks.

Toyota, Honda, and Nissan were reportedly affected by supply disruptions following conflict in the Middle East region. The impact on major Japanese automakers demonstrates the interconnected nature of global supply chains and the vulnerability created by geographic concentration.

Russian Foundry Integration Challenges:

- Quality standard alignment with Japanese automotive specifications

- Currency hedging complexities due to sanctions environment

- Logistics infrastructure adaptation for European shipping routes

- Technical support and engineering collaboration protocols

The negotiation timeline reflects urgency while maintaining quality standards. Agreements are expected to be finalised soon, though specific timelines remain contingent on technical qualification completion and commercial terms resolution.

Manufacturing Capacity and Production Scheduling Adaptations

Extended aluminium supply lead times necessitate fundamental manufacturing process adjustments. Traditional just-in-time protocols, optimised for 30-35 day supply cycles, require modification to accommodate 50-day lead times. This transformation represents part of the broader mining industry evolution affecting downstream manufacturing processes.

Inventory Management Adjustments:

- Strategic stockpiling replacing just-in-time delivery systems

- Safety stock levels increasing to buffer supply disruption

- Warehouse capacity expansion to accommodate increased inventory

- Working capital implications of extended inventory holding periods

Production Scheduling Modifications:

- Production planning horizons extending to accommodate supply uncertainty

- Flexible scheduling systems allowing rapid response to supply availability

- Component substitution strategies utilising alternative materials where feasible

Long-Term Strategic Implications for Industrial Resilience

The current aluminium supply disruption catalyses broader strategic reconsideration of supply chain architecture. Japanese automakers recognise that short-term adaptations may evolve into permanent structural changes affecting competitive positioning and operational flexibility.

Regional Supply Chain Resilience Development

Nearshoring initiatives gain strategic priority as companies evaluate domestic and regional aluminium production capabilities. Japan's limited domestic aluminium smelting capacity historically made nearshoring economically unviable, but supply security considerations now outweigh pure cost optimisation.

Domestic Capacity Development Considerations:

- Energy cost implications for aluminium smelting in Japan's high-cost electricity environment

- Environmental regulations affecting smelter development and operation

- Technology partnerships with international aluminium producers for knowledge transfer

- Government policy support for strategic material production capability

Southeast Asian Sourcing Expansion:

- Indonesia's growing aluminium production capacity offering geographic proximity

- Malaysia's established aluminium industry providing alternative supplier base

- Vietnam's developing aluminium sector creating future sourcing opportunities

- Thailand's aluminium recycling capabilities supporting circular economy objectives

Financial Impact Assessment and Competitive Positioning

Aluminium supply disruption creates asymmetric competitive effects across global automotive manufacturers. Companies with geographically diversified supply bases maintain operational advantages, while those concentrated in affected regions face cost and availability challenges. Furthermore, strategies for market volatility hedging become essential for managing these supply chain uncertainties.

| Impact Category | Short-term Effect | Long-term Implication |

|---|---|---|

| Raw Material Costs | 15-20% increase | 5-10% permanent elevation |

| Lead Times | 50+ days vs 30-35 days | 40+ days new baseline |

| Inventory Investment | 50-70% increase | 30-40% structural increase |

| Supplier Base | Emergency diversification | Permanent geographic spread |

Alternative Materials and Technology Innovation Pathways

Aluminium supply constraints accelerate research into alternative materials and manufacturing processes that could reduce aluminium dependency while maintaining performance characteristics and cost competitiveness.

Advanced Materials Research and Substitution Strategies

Carbon fibre composite applications expand beyond premium vehicle segments as manufacturers seek aluminium alternatives. While carbon fibre historically commanded price premiums limiting mass market adoption, supply security considerations modify cost-benefit calculations.

Composite Material Advantages:

- Superior strength-to-weight ratios compared to aluminium

- Design flexibility enabling component consolidation

- Corrosion resistance eliminating protective coating requirements

- Recycling potential through emerging fibre reclamation technologies

Steel-Aluminium Hybrid Solutions:

- Advanced high-strength steels offering weight savings approaching aluminium performance

- Multi-material joining technologies enabling optimised component design

- Cost stability through established domestic steel production capabilities

- Manufacturing process compatibility with existing production lines

Manufacturing Process Innovation and Circular Economy Integration

Additive manufacturing technologies enable component redesign optimising material utilisation and reducing aluminium consumption. 3D printing applications in automotive manufacturing expand beyond prototyping to production components where weight savings and complex geometries justify process economics.

Aluminium Recycling Technology Enhancement:

- Closed-loop recycling systems reducing primary aluminium requirements

- Alloy separation technologies maintaining material quality through multiple recycling cycles

- Energy efficiency improvements in secondary aluminium production

- Supply chain integration enabling automotive scrap direct reprocessing

The next major ASX story will hit our subscribers first

Global Aluminium Market Evolution and Future Supply Dynamics

The current supply disruption represents one factor in broader aluminium market transformation driven by electric vehicle adoption, infrastructure development, and sustainability requirements reshaping global demand patterns.

Supply-Demand Rebalancing and Production Capacity Expansion

Global aluminium demand continues growing despite supply disruptions, driven primarily by electric vehicle proliferation requiring increased aluminium content per vehicle. Electric vehicle batteries, motor housings, and structural components utilise aluminium more extensively than traditional internal combustion vehicles.

New Production Capacity Development:

- African aluminium smelting projects leveraging renewable energy resources

- Middle East capacity expansion despite current shipping constraints

- North American production revival driven by supply security considerations

- European capacity maintenance through energy cost subsidies and strategic material classifications

Market Concentration Risks and Geographic Diversification Imperatives

Current aluminium market concentration creates systemic risks extending beyond current geopolitical disruption. China controls approximately 60% of global aluminium production, creating potential future supply security challenges if trade relationships deteriorate.

Diversification Strategies:

- Western government support for domestic aluminium production capability

- Strategic material stockpiling programs reducing supply disruption vulnerability

- International cooperation frameworks ensuring supply chain resilience

- Trade agreement provisions protecting aluminium supply access during geopolitical tension

Cross-Industry Supply Chain Resilience Lessons and Risk Management Frameworks

The automotive aluminium supply disruption provides insights applicable across industries dependent on geographic supply concentration. Nissan's supply chain challenges demonstrate risk management principles transferable to other sectors.

Industry-Wide Supply Chain Vulnerability Assessment

Aerospace sector parallels reveal similar aluminium dependency patterns with comparable geographic concentration risks. Commercial aircraft manufacturers rely heavily on specialised aluminium alloys from limited supplier bases, creating vulnerability to supply disruption.

Electronics manufacturing demonstrates alternative approaches through supplier diversification and component standardisation reducing dependency on specific material sources or geographic regions.

Construction industry aluminium applications show different risk profiles due to longer project timelines enabling supply chain adjustment and alternative material substitution when disruptions occur.

What Are the Key Risk Management Framework Components?

Early warning systems incorporating geopolitical risk monitoring, supply chain mapping, and alternative sourcing preparation enable rapid response to supply disruption. These systems require continuous updating as geopolitical conditions and market structures evolve.

Scenario planning methodologies stress-test supply networks against multiple disruption scenarios including geopolitical conflict, natural disasters, trade disputes, and cyber security incidents affecting supply chain coordination.

Stakeholder coordination protocols ensure rapid communication and decision-making when supply disruptions occur. Industry associations, government agencies, and international organisations provide coordination frameworks supporting collective response to supply security challenges.

How Will This Impact Long-Term Automotive Manufacturing?

The Toyota, Honda, Nissan aluminium supply disruptions represent more than temporary inconvenience. This challenge catalyses fundamental reconsideration of supply chain architecture, manufacturing flexibility, and strategic material security. The lessons learned and adaptations implemented during this period will likely influence automotive industry supply chain strategies for decades, creating more resilient but potentially more complex and costly procurement systems.

Subsequently, the automotive industry will emerge with enhanced resilience capabilities, though potentially at higher operational costs. The Toyota, Honda, Nissan aluminium supply disruptions serve as a catalyst for systematic transformation, establishing new paradigms for strategic material procurement and supply chain risk management across the global automotive sector.

Disclaimer: This analysis is based on current market conditions and publicly available information. Supply chain disruptions involve multiple variables and their resolution depends on geopolitical developments beyond industry control. Investment and procurement decisions should consider multiple scenarios and professional consultation.

Want to Stay Ahead of Critical Market Disruptions?

Discover how major supply chain disruptions like the Toyota, Honda, Nissan aluminium crisis create unexpected opportunities for savvy investors. Discovery Alert's proprietary Discovery IQ model instantly identifies ASX mineral discoveries that could benefit from shifting global demand patterns, turning market volatility into actionable investment opportunities. Start your 14-day free trial today and position yourself ahead of supply-driven market movements that traditional analysis might miss.