July 12, 2026

Understanding Premium Structures in Physical Metal Markets

Premium pricing mechanisms serve as the critical bridge between paper futures contracts and physical metal delivery, representing far more than simple logistics costs. These premiums capture regional supply-demand imbalances, financing costs, quality specifications, and risk assessments that futures markets cannot adequately price. In aluminium markets specifically, premiums reflect the complex interplay between smelter production capacity, regional energy costs, shipping logistics, and inventory financing.

The duty-paid versus duty-unpaid premium structure creates distinct pricing tiers across different regional markets. European markets traditionally operate on duty-paid premiums, incorporating all applicable tariffs and trade measures into the quoted price. This contrasts with duty-unpaid quotations common in other regions, where importers bear separate responsibility for trade duties.

Rotterdam has emerged as Europe's primary price discovery hub due to its strategic location, port infrastructure, and concentration of metal trading operations. The port handles significant volumes of imported primary aluminium from global producers, making it an ideal reference point for European physical pricing. Premium assessments at Rotterdam reflect not just immediate supply-demand conditions but also forward-looking risk premiums based on anticipated supply chain disruptions.

Physical delivery premiums incorporate several cost components that paper markets cannot capture effectively:

• Warehousing and storage fees across major distribution hubs

• Quality certification and testing requirements for different applications

• Financing costs for inventory holding periods

• Insurance premiums covering transportation and storage risks

• Regional regulatory compliance costs including environmental standards

The premium structure also reflects the significant energy intensity of aluminium production, with approximately 13-15 MWh of electricity required per tonne of primary metal. This energy dependency creates regional cost differentials that physical premiums must accommodate, particularly when energy markets experience volatility.

When big ASX news breaks, our subscribers know first

March 2026 Premium Surge Analysis

The European aluminium premium record March 2026 trajectory revealed the market's extreme sensitivity to supply chain disruption fears. Beginning the year at USD 335 per tonne on January 2, the premium maintained relative stability through February, fluctuating within a USD 340-360.63 range that reflected normal seasonal patterns.

The transformation began in early March with premiums advancing to USD 369.5 per tonne by March 2, then accelerating dramatically to USD 427.5 per tonne just two days later. This rapid escalation continued through the month, ultimately reaching USD 472.22 per tonne by March 25, representing an unprecedented 41% increase from January levels.

Furthermore, this European aluminium premium record demonstrated the market's vulnerabilities to geopolitical tensions.

Premium Escalation Timeline

| Date | Premium (USD/tonne) | Weekly Change | Market Conditions |

|---|---|---|---|

| January 2, 2026 | 335.00 | Baseline | Stable supply outlook |

| February Average | 340-360.63 | +1.7% | Seasonal adjustments |

| March 2, 2026 | 369.50 | +2.5% | Initial tension concerns |

| March 4, 2026 | 427.50 | +15.7% | Supply route fears |

| March 25, 2026 | 472.22 | +10.5% | Peak anxiety levels |

This premium surge translated into a 17-18% cost increase for European aluminium buyers compared to late 2025, fundamentally altering procurement strategies across major industrial sectors. The automotive industry, which consumes approximately 25% of European aluminium production, faced immediate margin pressure as long-term supply contracts failed to account for such extreme premium volatility.

Simultaneously, LME aluminium futures climbed approximately 7% during this period, creating a compounding effect where both base metal prices and regional premiums moved higher. This dual escalation pattern differs significantly from typical market behavior, where premiums often move inversely to base prices as arbitrage opportunities emerge.

Supply Chain Vulnerability Exposure

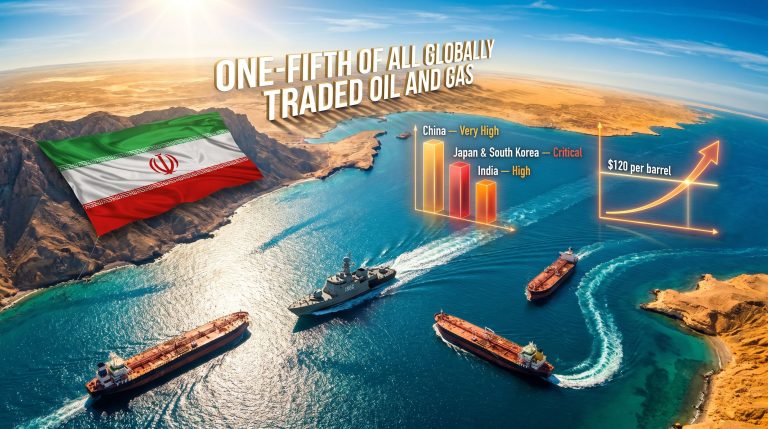

The Persian Gulf region's significance to European aluminium supply became starkly apparent during March 2026's market disruption. With annual primary aluminium production capacity of approximately 6.8 million tonnes, the Gulf states represent a critical supply source for European consumers. This production base accounts for roughly 14% of total European aluminium imports, creating a concentrated dependency that market participants had previously underestimated.

The Strait of Hormuz shipping corridor carries significant aluminium cargo volumes, with any potential disruption threatening established supply chains. European smelter capacity constraints compound this vulnerability, as the region maintains approximately 800,000 tonnes of idle production capacity that cannot be economically restarted without sustained higher aluminum prices and energy cost improvements.

Regional energy cost disparities create fundamental competitiveness challenges for European primary production. While Gulf producers benefit from subsidized energy inputs and integrated industrial infrastructure, European smelters face electricity costs that can exceed 60% of total production costs during periods of energy market stress.

Critical Supply Route Dependencies

The aluminium supply chain's vulnerability extends beyond simple tonnage calculations to encompass specialized products and alloy compositions. European aerospace and automotive applications require specific alloy grades that cannot be easily substituted, creating additional supply security concerns when traditional sourcing patterns face disruption.

Container shipping capacity represents another constraint during supply chain stress periods. Aluminium ingots require specialized handling equipment and stacking configurations that limit cargo flexibility compared to other commodities. Port congestion at major European terminals can create delivery delays that compound premium volatility.

Geopolitical Risk Integration Mechanisms

Middle Eastern supply route concerns during March 2026 demonstrated how geopolitical risk premiums integrate into physical commodity pricing. Unlike financial markets where risk premiums can be precisely calculated and hedged, physical commodity premiums incorporate subjective assessments of supply disruption probability and potential duration.

The energy cost transmission mechanism proved particularly important, as European electricity markets reacted to potential crude oil and natural gas supply disruptions. Consequently, this created a complex environment where comprehensive tariff impact analysis became essential for understanding market dynamics.

Risk premium calculations became increasingly complex as market participants attempted to quantify multiple overlapping uncertainties:

• Probability assessment of actual shipping route disruptions

• Duration estimates for potential supply interruptions

• Alternative sourcing availability and associated cost premiums

• Inventory holding costs versus supply security benefits

• Financial hedging effectiveness during extreme market conditions

The market's response revealed sophisticated risk management evolution among major aluminium consumers. Rather than simple spot market purchases, procurement strategies shifted toward multi-regional sourcing portfolios, enhanced inventory buffers, and financial hedging combinations designed to reduce overall supply chain risk exposure.

Structural Market Dynamic Shifts

European smelting capacity utilization patterns underwent fundamental reassessment during the premium surge. The region's 800,000 tonnes of idle capacity represents sophisticated production facilities that could theoretically restart within 12-18 months under favorable economic conditions. However, energy cost competitiveness and environmental compliance requirements create restart barriers that pure economics cannot overcome.

The Carbon Border Adjustment Mechanism (CBAM) implementation added another complexity layer to European aluminium market dynamics. CBAM creates carbon cost equalization between domestic production and imports, potentially improving European smelter competitiveness over time. However, the mechanism's phased implementation creates transitional market distortions that premium pricing must accommodate.

In addition, global US–China trade dynamics influenced regional supply patterns and premium structures across different markets.

Industrial Demand Adaptation Strategies

Automotive sector responses revealed sophisticated supply chain risk management evolution. Major manufacturers initiated dual-sourcing strategies for critical aluminium components, accepting higher baseline costs in exchange for supply security. This strategic shift represents a fundamental departure from just-in-time inventory models that dominated automotive supply chains for decades.

Aerospace applications face even more complex challenges due to strict material certification requirements and quality specifications. Aircraft manufacturers cannot easily substitute aluminium sources without extensive testing and regulatory approval processes, creating captive demand patterns that amplify premium volatility during supply disruptions.

The packaging industry demonstrated greater sourcing flexibility, with some applications shifting toward recycled aluminium content or alternative materials during peak premium periods. This demand elasticity helped moderate overall market stress but could not offset concentrated demand from less flexible industrial sectors.

Furthermore, Canadian markets faced unique challenges related to energy transition challenges, affecting regional supply chain decisions and cost structures.

Advanced Price Discovery Evolution

Forward curve steepening in European premium markets reflected sophisticated risk pricing beyond simple supply-demand calculations. The term structure of premium pricing began incorporating longer-term geopolitical risk assessments, energy cost projections, and supply chain resilience investments that traditional pricing models could not capture effectively.

Basis trading strategies required fundamental recalibration as the relationship between LME futures and physical delivery premiums became increasingly volatile and less predictable. Professional traders developed enhanced volatility models incorporating geopolitical event probability distributions and supply chain stress testing scenarios.

Physical delivery timing variations created new arbitrage opportunities and risk exposures. Prompt delivery premiums reached extreme levels during peak market stress, with immediate availability commanding premiums 50-75% above forward delivery quotations. This time value premium reflected both inventory scarcity and financing cost escalation.

Regional Premium Comparison Framework

| Region | March 2026 Premium Range | Primary Risk Factors | Market Characteristics |

|---|---|---|---|

| Europe (Duty-Paid) | $350-$472/tonne | Geopolitical, energy costs | Limited domestic production |

| Asia Pacific | $280-$320/tonne | Regional supply surplus | Integrated supply chains |

| North America | $310-$360/tonne | Trade policy uncertainty | USMCA protection benefits |

| Middle East | $200-$250/tonne | Producer region advantages | Export-oriented production |

The regional premium divergence highlighted how localized risk factors increasingly dominated global arbitrage mechanisms. Transportation costs, regional inventory levels, and specific supply chain vulnerabilities created persistent premium differentials that traditional arbitrage could not efficiently eliminate.

The next major ASX story will hit our subscribers first

Investment Strategy Implications

Downstream margin compression scenarios forced comprehensive strategic reassessment across aluminium-intensive industries. Automotive suppliers experienced immediate profitability pressure as existing supply contracts failed to include extreme premium volatility protection. Many suppliers initiated premium hedging programs using financial derivatives to manage cost volatility exposure.

Recycling economics improvement emerged as a significant market development, with scrap aluminium prices appreciating alongside primary metal premiums. The energy cost advantage of recycled aluminium (requiring only 5% of primary production energy) became increasingly valuable during periods of energy market stress.

Alternative material substitution research accelerated across multiple applications. While aluminium's unique properties prevent complete substitution in many uses, hybrid solutions combining aluminium with steel, composites, or advanced plastics gained renewed development interest and investment funding.

Strategic Positioning Opportunities

Inventory management strategies evolved from simple cost optimization to comprehensive supply security frameworks. Major consumers established strategic stockpile programs accepting higher carrying costs in exchange for supply chain resilience during market disruptions.

Long-term supply contract structures required fundamental redesign to accommodate extreme premium volatility. New contract formats incorporated premium adjustment mechanisms, force majeure provisions, and alternative sourcing arrangements that shared risk between suppliers and consumers more effectively.

However, the broader context of industry evolution trends suggests that these changes represent permanent shifts rather than temporary adaptations.

Risk Management Framework Evolution

Premium swap contract utilization experienced dramatic growth as sophisticated market participants sought financial tools to manage physical market volatility. These derivatives allow separation of base metal price exposure from regional premium risk, enabling more precise risk management strategies.

Basis risk management became increasingly complex as the correlation between LME futures and physical delivery premiums became less predictable. Traditional hedging strategies required enhancement with volatility overlays and stress testing scenarios that captured extreme market conditions.

Multi-regional sourcing portfolio optimization emerged as essential capability for major consumers. Rather than optimizing purely for cost, procurement strategies balanced cost, supply security, quality consistency, and financing flexibility across diverse geographic supply sources.

Financial Hedging Innovation

• Premium volatility collars providing downside protection with upside participation

• Supply chain insurance products covering specific disruption scenarios

• Inventory financing facilities with premium adjustment mechanisms

• Regional arbitrage funds capturing persistent premium differentials

• Physical storage partnerships providing supply security without direct ownership

The sophistication of available risk management tools reflected market maturation and recognition that aluminium premium volatility represents a persistent rather than temporary market characteristic. For instance, implementing effective volatility hedging strategies became crucial for managing exposure to such extreme price movements.

Future Market Structure Projections

Scenario analysis for 2026-2027 premium trajectory incorporates multiple interconnected variables that traditional forecasting models struggle to capture effectively. Base case projections suggest gradual normalization toward $300-$350/tonne ranges as immediate supply chain fears subside and alternative sourcing arrangements mature.

Stress case scenarios anticipate sustained elevated premium levels above $400/tonne if geopolitical tensions persist or escalate. This outcome would accelerate structural changes in European aluminium consumption patterns and industrial location decisions.

Recovery case analysis suggests potential return to $250-$300/tonne historical ranges if geopolitical tensions resolve and European smelting capacity restart becomes economically viable. However, this scenario requires significant energy cost improvements and policy support measures.

Structural Change Persistence

Several market developments appear likely to create permanently elevated baseline premium levels compared to pre-2025 patterns:

• Enhanced supply chain risk assessment incorporating geopolitical scenario planning

• Strategic inventory building as standard risk management practice

• Diversified sourcing requirements accepting higher costs for supply security

• Premium volatility hedging as routine procurement risk management

• Regional production capacity reassessment based on supply security rather than pure economics

The European aluminium premium record March 2026 will likely be remembered as a watershed moment that fundamentally altered how aluminium markets price supply chain risk and regional production advantages.

Strategic Market Positioning Framework

Industrial consumers must develop comprehensive approaches combining procurement strategy, financial hedging, and operational flexibility to navigate the new premium volatility environment. Successful adaptation requires integration of:

Operational Strategies:

• Flexible production scheduling accommodating material cost volatility

• Alternative material qualification for non-critical applications

• Regional production facility diversification where economically feasible

• Enhanced quality control systems reducing material waste and rejection rates

Financial Management:

• Premium hedging program implementation with appropriate risk limits

• Inventory financing optimization balancing carrying costs with supply security

• Working capital management accounting for increased material cost volatility

• Supplier financing arrangements sharing premium risk exposure

Strategic Partnerships:

• Long-term supply agreements with premium adjustment mechanisms

• Joint venture opportunities in recycling and secondary processing

• Regional supplier development reducing import dependency

• Technology partnerships advancing material efficiency and substitution

The European aluminium premium record March 2026 established new paradigms for physical commodity risk management that will influence market structure for years to come. Success in this environment requires fundamental reassessment of traditional cost optimization strategies toward comprehensive supply chain resilience frameworks that balance efficiency with security.

This analysis examines unprecedented aluminium market developments through multiple analytical frameworks. All market projections involve inherent uncertainty and should not be considered as investment recommendations. Readers should consult qualified professionals before making commercial or financial decisions based on commodity market analysis.

Want to Position Yourself Ahead of Market Volatility?

Discovery Alert's proprietary Discovery IQ model delivers real-time notifications on significant ASX mineral discoveries, empowering subscribers to identify actionable opportunities in volatile commodity markets before broader market recognition occurs. Begin your 14-day free trial today and discover why major mineral discoveries can generate substantial returns even during periods of market uncertainty.