May 21, 2026

Russia's accelerated lithium development program represents far more than a mining initiative—it embodies a comprehensive strategy to reshape global energy transition dependencies while establishing resource-based geopolitical leverage. In this context, Russia's lithium mining comeback demonstrates how sanctions-driven vulnerabilities have catalysed ambitious domestic resource development.

Why Russia's Lithium Strategy Represents a Critical Geopolitical Shift

Strategic mineral supply chains have become the new battleground for geopolitical influence, with nations recognising that control over critical battery metals determines future technological sovereignty. The critical minerals transition has created unprecedented urgency for resource-rich nations to develop domestic capabilities.

The Strategic Context Behind Moscow's Mining Revival

The Russian Federation's pivot toward domestic lithium production emerges from a fundamental vulnerability exposed by comprehensive Western sanctions implemented following February 2022. Russia's complete reliance on imports for battery-grade lithium highlighted a strategic blind spot in an economy increasingly focused on technological independence and military-industrial self-sufficiency.

This revival marks a dramatic shift from Russia's historical approach to critical minerals. For over two decades, Russian policymakers viewed lithium as a secondary priority, allowing domestic production to cease entirely whilst focusing resources on established energy sectors like oil, natural gas, and traditional mining operations.

The current emphasis on lithium development signals recognition that future geopolitical power will increasingly derive from control over energy transition materials rather than fossil fuel reserves alone. Furthermore, mining industry innovation has accelerated the timeline for bringing new lithium projects online.

Sanctions-Driven Resource Independence as National Security Priority

Western sanctions targeting Russian entities created immediate supply chain vulnerabilities across multiple industrial sectors, but particularly exposed Russia's dependence on imported battery metals. Current sanctions regimes implemented by the United States Treasury Department through the Office of Foreign Assets Control have progressively expanded to include specific restrictions on Russian lithium development entities.

The strategic imperative extends beyond immediate economic considerations to encompass long-term national security planning. Russian defence industries require reliable access to battery metals for military applications, from portable electronics to advanced weapons systems.

Domestic lithium production provides strategic autonomy whilst reducing exposure to supply disruptions that could compromise military readiness. However, the technical challenges of hard-rock lithium extraction differ significantly from established brine operations seen in the Argentinian lithium market.

Timeline Analysis: From Import Dependency to Domestic Production Goals

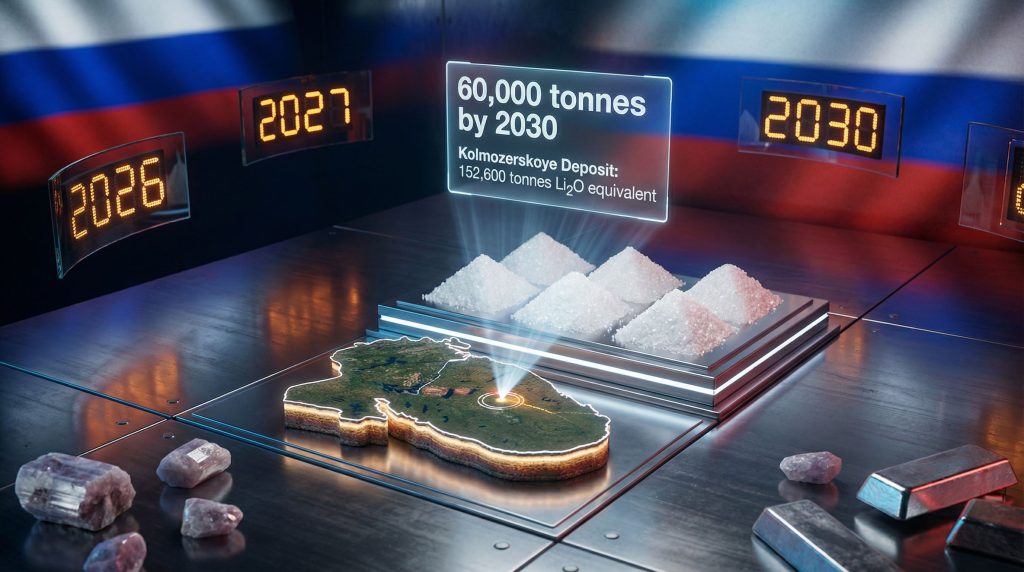

Russia's lithium production trajectory represents one of the most aggressive timeline accelerations in modern mining history. Current production stands at merely 27 tonnes annually, derived entirely from emerald mining by-products in the Urals region rather than dedicated lithium operations.

The transition from this minimal output to 60,000 tonnes by 2030 requires unprecedented operational scaling within a compressed timeframe. The original development schedule anticipated commercial production beginning in 2029, but recent announcements indicate pilot operations launching in 2026—a three-year acceleration.

This timeline compression reflects the urgency Russian policymakers place on achieving Russia's lithium mining comeback within the current decade. Nevertheless, the technical complexity of spodumene extraction insights suggests significant challenges ahead.

When big ASX news breaks, our subscribers know first

What Makes Russia's 60,000-Tonne Target Achievable by 2030?

Kolmozerskoye Deposit: Technical Specifications and Reserve Assessment

The Kolmozerskoye deposit in the Kola Peninsula represents Russia's primary lithium development asset, containing an estimated 152,600 tonnes of lithium oxide equivalent reserves. Located in the Arctic region approximately 150 kilometres south of Murmansk, this deposit features spodumene mineralisation within pegmatite formations.

These formations require hard-rock mining techniques rather than brine extraction methods used in South American operations. The geological characteristics present both opportunities and challenges, with spodumene concentrates typically containing 6-7 percent lithium oxide content.

Russia's Lithium Resource Distribution:

• Kolmozerskoye: 152,600 tonnes Li2O equivalent, active development

• Polmostundrovskoye: 350,000 tonnes Li2O equivalent, early stage

• Urals emerald by-product: Limited reserves, currently operating

The pegmatite formations containing lithium mineralisation extend to significant depths, providing long-term extraction potential but requiring substantial capital investment for underground development.

Production Acceleration Strategy: From 2029 to 2026 Pilot Operations

The accelerated timeline from original 2029 commercial production to 2026 pilot operations represents a fundamental shift in project execution strategy. This acceleration suggests several potential developments including technology acquisition breakthroughs and political prioritisation providing regulatory fast-tracking.

Pilot production targeting 5,000 tonnes in 2026 will serve multiple strategic objectives beyond revenue generation. The operational data gathered during pilot phase will inform full-scale facility design, processing optimisation, and logistics infrastructure development.

Additionally, pilot operations provide proof-of-concept validation essential for securing additional capital investment required for expansion to 60,000-tonne annual capacity. In addition, comparison with Australian lithium innovations reveals different approaches to production scaling.

Investment Framework: $549.4 Million Capital Deployment Analysis

The projected capital requirement of $549.4 million encompasses multiple development phases extending from initial mine construction through downstream processing facility establishment. This investment allocation covers mining infrastructure development, processing facility construction, logistics and transportation, plus working capital and contingency reserves.

The capital intensity of approximately $9,000-$12,000 per annual tonne of production capacity aligns with global lithium project development costs. However, Arctic operational requirements may increase actual expenditure by 15-25 percent relative to temperate climate operations.

How Does Russia's Lithium Comeback Compare to Global Competitors?

Reserve Position Analysis: 1 Million Tonnes in Global Context

Russia's estimated 1 million tonnes of lithium metal content reserves position the nation as a secondary-tier resource holder within the global lithium landscape. Total identified global lithium reserves approximate 110-120 million tonnes, with established producers maintaining substantial reserve advantages.

Major global producers include Chile with 9-10 million tonnes primarily in brine deposits, Australia with 6-7 million tonnes in hard-rock spodumene operations, and China with 6-7 million tonnes in mixed resources. Argentina contributes 3-4 million tonnes through brine operations.

Russia's reserve position represents less than 1 percent of global identified resources, limiting long-term competitive positioning relative to established producers. However, reserve concentration within accessible Arctic regions provides strategic advantages for domestic consumption and regional export markets.

Production Gap Assessment: 27 Tonnes vs. 60,000 Tonne Target

The production scaling from current 27-tonne annual output to 60,000-tonne capacity represents a 2,200-fold increase within seven years. This expansion magnitude requires parallel development across multiple operational domains including mining capacity scaling, processing infrastructure, and logistics infrastructure.

Mining capacity must increase from small-scale by-product recovery to dedicated lithium mining operations. Chemical processing facilities require construction from ground-up, including crushing, flotation, roasting, and leaching systems capable of converting spodumene concentrates to battery-grade lithium compounds.

Transportation networks connecting remote Arctic deposits to processing facilities and end markets require substantial investment in specialised equipment and year-round operational capability.

Technology Transfer Challenges vs. Indigenous Development Pathways

Russia's isolation from Western lithium technology suppliers creates necessity for alternative technical solutions. Established lithium producers have optimised processes over decades, achieving production costs of $5,000-$8,000 per tonne compared to estimated $8,000-$12,000 per tonne for new Arctic operations.

Technology transfer opportunities exist through partnerships with Chinese lithium processing companies, though these relationships require adaptation of equipment and processes designed for different geological and climatic conditions. Indigenous technology development provides greater long-term autonomy but extends development timelines and increases technical risk.

Which Strategic Partnerships Drive Russia's Lithium Ambitions?

Rosatom-Norilsk Nickel Joint Venture: Industrial Synergies

The Polar Lithium joint venture between Rosatom and Norilsk Nickel represents a strategic combination of complementary capabilities. Rosatom brings nuclear industry expertise in complex chemical processing, whilst Norilsk Nickel contributes operational mining expertise and Arctic logistics infrastructure.

This partnership structure provides integrated supply chain control, shared capital burden, combined technical expertise, and political insulation through state enterprise involvement. The joint venture model also facilitates technology acquisition by distributing compliance risk across multiple entities.

Vertical Integration Strategy: From Mining to Battery Manufacturing

Russia's approach fundamentally differs from traditional lithium producers who focus exclusively on upstream mining and concentrate production. The integrated strategy linking lithium extraction to downstream battery manufacturing creates closed-loop supply chain resilience whilst capturing value across multiple production stages.

This vertical integration provides strategic advantages during market volatility. When lithium prices experience significant fluctuations, integrated producers maintain operational stability through internal transfer pricing. Additionally, vertical integration ensures priority allocation of lithium compounds for domestic battery production.

Kaliningrad Gigafactory Timeline: 4-GWh Capacity by 2027

The Kaliningrad battery manufacturing facility represents a critical component of Russia's lithium mining comeback, providing domestic demand foundation for initial production volumes. The 4-GWh annual capacity target supports approximately 60,000-80,000 electric vehicle batteries assuming 50-60 kWh average battery pack size.

Russia's approach creates a closed-loop supply chain linking lithium extraction directly to battery production, establishing strategic reserves whilst reducing external dependencies and building domestic manufacturing capabilities independent of Western technology suppliers.

The gigafactory development timeline coincides with lithium production ramp-up, creating synchronised supply and demand scaling. This coordination reduces market risk for initial production volumes whilst establishing operational precedent for export market development.

What Are the Primary Risk Factors Threatening Russia's Lithium Revival?

Sanctions Impact Assessment: US Restrictions on Polar Lithium

United States Treasury Department sanctions targeting Polar Lithium and associated entities create immediate operational constraints affecting technology acquisition, equipment procurement, and international partnership opportunities. These restrictions extend beyond direct business relationships to encompass secondary sanctions risks.

The sanctions framework continues expanding, with potential future restrictions targeting equipment suppliers, financial institutions, technical service providers, and logistics companies. According to Mining Magazine's analysis, these restrictions significantly complicate Russia's lithium development timeline.

Environmental and Social Licence Challenges in Saami Territories

The Kola Peninsula contains protected ecosystems and indigenous Saami territories with increasing international attention regarding resource extraction impacts. Environmental impact assessments for Arctic mining operations require extensive consultation processes and long-term monitoring commitments.

Saami community engagement represents a critical social licence requirement, particularly given international scrutiny of indigenous rights in resource development projects. Historical precedents from uranium mining in northern Russia demonstrate long-term environmental remediation costs and community relations challenges.

Cost Competitiveness vs. Established South American Producers

Arctic operational costs create structural competitive disadvantages relative to established lithium producers in Chile and Argentina. Key cost factors include extended logistics timelines during winter months, specialised equipment requirements for extreme cold conditions, and premium labour costs.

These factors translate to estimated production costs of $8,000-$12,000 per tonne compared to $5,000-$8,000 per tonne for established South American brine operations. This creates ongoing profitability pressure during lithium market downturns.

How Will Russia's Entry Reshape Global Lithium Market Dynamics?

Supply Chain Diversification Implications for Battery Manufacturers

Russia's entry as a significant lithium producer provides battery manufacturers with additional sourcing options beyond current Australia-Chile-China dominance. The projected 60,000-tonne annual production represents approximately 4-5 percent of anticipated 2030 global lithium demand of 1.2-1.5 million tonnes.

Battery manufacturers increasingly prioritise supply chain diversification to reduce concentration risk and ensure stable material availability during geopolitical tensions or market disruptions. Russian production offers geographic diversification benefits, though sanctions constraints may limit accessibility for Western manufacturers.

Geopolitical Hedging: Alternative Sources Beyond China-Chile Dominance

Current global lithium supply concentrates heavily in three regions: Australian hard-rock mining, Chilean brine operations, and Chinese processing capacity. This concentration creates supply chain vulnerabilities during trade disputes, natural disasters, or political instability.

Russian lithium production provides hedging value for nations seeking to reduce dependency on established suppliers, particularly countries with neutral or positive relationships with Moscow. This dynamic could reshape global lithium trade flows significantly.

Export Potential Analysis: Domestic Consumption vs. International Markets

Initial Russian lithium production will primarily serve domestic demand through the Kaliningrad gigafactory and other planned battery manufacturing facilities. However, production scaling beyond domestic requirements creates export opportunities, particularly for regional markets in Asia and the Middle East.

Russia's Lithium Timeline Milestones:

• 2024: Spodumene extraction begins (research phase)

• 2026: Pilot production launch (5,000 tonnes)

• 2027: Gigafactory full capacity (15,000+ tonnes)

• 2030: Full-scale operations (45,000-60,000 tonnes)

Export potential depends on production cost competitiveness, logistics infrastructure development, and sanctions impact on international trade relationships. Mining.com reports suggest successful cost optimisation could position Russia as a significant alternative supplier.

The next major ASX story will hit our subscribers first

What Investment Opportunities Emerge from Russia's Lithium Strategy?

Infrastructure Development Requirements: Transportation and Processing

Russia's lithium development creates substantial infrastructure investment opportunities across multiple sectors. Transportation infrastructure connecting Arctic deposits to processing facilities requires specialised equipment, road construction, and logistics coordination capabilities.

Processing infrastructure development presents opportunities for chemical processing equipment, energy infrastructure, storage and handling systems, and quality control laboratories. These requirements span the entire value chain from raw material extraction through battery-grade compound production.

Technology Gaps Creating Partnership Opportunities

Russia's isolation from Western lithium technology creates partnership opportunities for companies outside sanctions jurisdictions. Chinese lithium processing companies possess mature technology suitable for adaptation to Russian operations whilst maintaining compliance with Western sanctions regimes.

Technology transfer opportunities exist in processing optimisation techniques, environmental management systems, logistics coordination solutions, and quality assurance protocols. These partnerships could accelerate Russia's lithium mining comeback significantly.

Regional Development Impact: Murmansk and Kola Peninsula Growth

Lithium development provides substantial economic development opportunities for the Murmansk region and broader Kola Peninsula. The region benefits from existing mining infrastructure, established workforce with metallurgical experience, and transportation connections supporting industrial development.

Regional economic impacts include employment generation across mining and processing sectors, infrastructure upgrading benefiting broader regional development, technical education expansion, and service sector growth supporting increased industrial activity.

Strategic Outlook: Russia's Position in the Global Battery Supply Chain

Self-Sufficiency Timeline: Domestic Demand Coverage Projections

Russia's lithium self-sufficiency timeline depends on both production scaling and domestic demand growth. Current Russian lithium consumption remains minimal due to limited domestic battery manufacturing, but planned industrial development could create significant internal demand by 2030.

The Kaliningrad gigafactory represents initial domestic demand, but broader electrification initiatives across transportation, energy storage, and industrial applications could require additional lithium supplies beyond current production targets.

Export Market Penetration Strategy: Asia-Pacific Focus

Russian lithium export strategy will likely prioritise Asia-Pacific markets where established trade relationships and neutral sanctions positions create commercial opportunities. Countries like India, Turkey, and Southeast Asian nations represent potential customers seeking supply chain diversification.

Export market penetration requires competitive pricing, reliable delivery logistics, and product quality consistency matching international standards. Success depends on production cost optimisation and transportation infrastructure development enabling competitive delivered pricing in target markets.

Long-term Competitive Positioning vs. Australia, Chile, and China

Russia's long-term competitive positioning depends on achieving cost competitiveness whilst maintaining operational reliability in challenging Arctic conditions. Established producers maintain advantages through decades of process optimisation, economies of scale, and favourable geological conditions.

Russian competitive strategies include vertical integration capturing value across mining and battery manufacturing, regional market focus serving customers seeking alternatives, strategic partnerships leveraging state enterprise resources, and technology development achieving operational efficiency for Arctic mining conditions.

Russia's Lithium Mining Comeback Assessment

Russia's transformation from zero domestic lithium production to a projected 60,000-tonne annual capacity by 2030 represents one of the mining industry's most ambitious development timelines. The strategy centres on the Kolmozerskoye deposit in the Arctic Kola Peninsula, with operations managed through a Rosatom-Norilsk Nickel joint venture.

Pilot production beginning in 2026 marks a three-year acceleration from original scheduling, reflecting strategic prioritisation of lithium self-sufficiency within current geopolitical constraints. The initiative faces significant challenges including Western sanctions limiting technology access, Arctic operational costs creating competitive disadvantages, and environmental considerations in sensitive indigenous territories.

However, successful execution could establish Russia as a meaningful player in global lithium markets whilst providing strategic autonomy in critical battery metal supplies. Consequently, Russia's lithium mining comeback demonstrates how geopolitical pressures can catalyse rapid resource development in previously overlooked mineral sectors.

This analysis reflects current market conditions and publicly available information as of January 2026. Lithium market dynamics, geopolitical factors, and operational timelines remain subject to significant uncertainty and potential revision based on changing circumstances.

Ready to Capitalise on the Next Emerging Lithium Discovery?

Discovery Alert's proprietary Discovery IQ model delivers real-time alerts on significant lithium and critical mineral discoveries across the ASX, instantly empowering subscribers to identify actionable opportunities ahead of the broader market. Begin your 14-day free trial today and position yourself to benefit from Australia's dynamic critical minerals sector before the opportunities reach mainstream attention.