May 19, 2026

The global mining landscape stands at a transformative juncture as traditional supply chains face unprecedented pressures from electrification demands, geopolitical tensions, and critical material shortages. While established mining jurisdictions grapple with depleting ore grades and environmental constraints, emerging resource economies position themselves to capture market share through strategic mineral exploration significance. This shifting paradigm reflects broader economic forces reshaping commodity markets, where resource security increasingly determines technological advancement and industrial competitiveness.

Against this backdrop, geological surveys worldwide report accelerating mineral discovery trends, driven by advanced exploration technologies and systematic resource mapping initiatives. The convergence of artificial intelligence, satellite imagery, and geochemical analysis has revolutionised mineral identification processes, enabling comprehensive territorial assessments that were previously impossible. These technological advances coincide with growing recognition that mineral wealth represents a cornerstone of economic diversification strategies, particularly for nations seeking reduced dependence on traditional revenue sources.

What Makes Saudi Arabia Mining Discoveries 2024 Economically Significant?

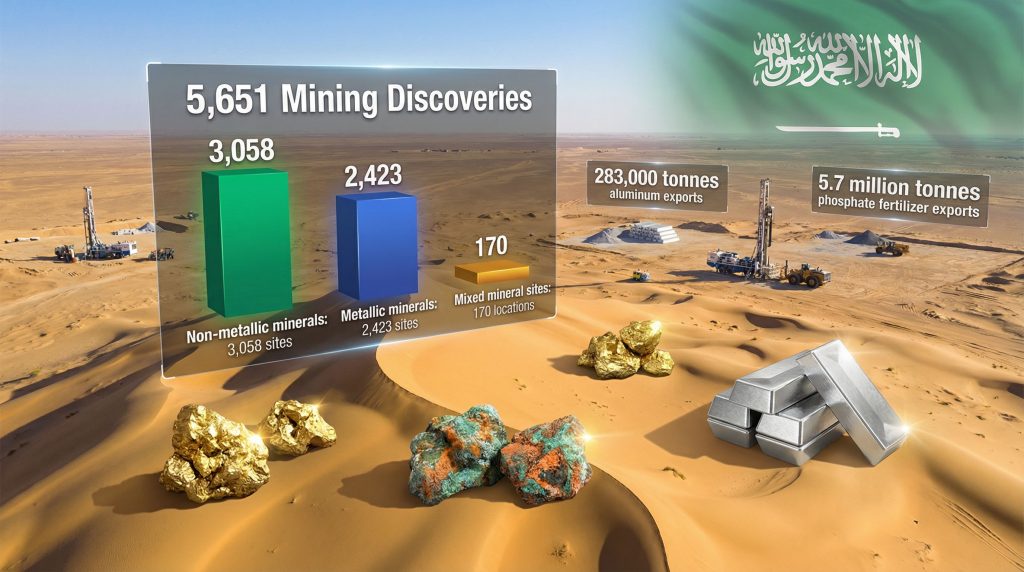

Recent mineral exploration data reveals the extraordinary scope of Saudi Arabia's geological potential through systematic territory-wide assessments. The General Authority for Statistics documented comprehensive mineral site identification across multiple categories, representing the Kingdom's first standardised approach to resource inventory management. Furthermore, the comprehensive Saudi Arabia mining discoveries 2024 demonstrate the nation's commitment to becoming a global mining powerhouse.

Comprehensive Mineral Site Distribution Analysis

The mineral discovery breakdown demonstrates significant diversity across geological formations:

| Mineral Category | Discovered Sites | Market Share | Strategic Significance |

|---|---|---|---|

| Non-metallic minerals | 3,058 locations | 54.1% | Infrastructure foundation |

| Metallic minerals | 2,423 sites | 42.9% | Technology supply chains |

| Mixed mineral deposits | 170 complexes | 3.0% | Integrated extraction opportunities |

| Total Portfolio | 5,651 sites | 100% | Complete resource spectrum |

Source: GASTAT Mineral Resources Statistics 2024

The dominance of non-metallic mineral sites reflects Saudi Arabia's immediate capacity to support massive infrastructure development programmes. These discoveries encompass limestone formations suitable for cement production, clay deposits enabling ceramic manufacturing, and aggregate sources required for concrete production across Vision 2030 megaprojects.

Metallic mineral concentrations reveal potential for technology sector participation through critical materials extraction. The substantial metallic portfolio positions Saudi Arabia to reduce import dependencies while capturing value-added processing opportunities previously dominated by established mining jurisdictions.

Mixed mineral sites represent operational efficiency advantages where single mining operations can extract multiple commodity streams simultaneously. This geological characteristic reduces per-unit extraction costs and enhances project economics through diversified revenue streams.

Geographic Concentration Patterns

Regional distribution analysis indicates significant clustering advantages. The concentration patterns reflect strategic opportunities for efficient Saudi Arabia exploration licenses management:

• Riyadh Province dominance: 1,620 mineralization sites identified (28.7% of national discoveries)

• Logistics optimisation potential: Geographic concentration reduces transportation infrastructure requirements

• Infrastructure synergies: Proximity to capital city development projects enables cost-effective supply chain integration

The Riyadh Province concentration creates competitive advantages for megaproject supply chains, particularly NEOM development and capital city expansion initiatives requiring high-volume construction materials.

When big ASX news breaks, our subscribers know first

How Do Investment Capital Flows Reflect Mining Sector Maturation?

Mining License Growth Trajectory Assessment

Long-term licensing data demonstrates sustained investor confidence in Saudi Arabia's regulatory environment. In addition, understanding mining permitting basics becomes crucial for international investors evaluating opportunities:

| Period | Total Licenses | Annual Growth Rate | Cumulative Growth |

|---|---|---|---|

| 2016 baseline | 1,985 licenses | – | – |

| 2024 achievement | 2,401 licenses | 2.6% average | 21% over 8 years |

| Net license increase | +416 permits | – | – |

Source: GASTAT Mineral Resources Statistics 2024

Building materials quarry licenses represent 1,481 permits (61.6% of total), indicating capital allocation priorities aligned with immediate infrastructure development needs rather than long-term strategic minerals extraction. This distribution reflects rational investor response to Vision 2030's construction requirements and predictable revenue streams from domestic demand.

The moderate annual growth rate (2.6% average) suggests measured expansion rather than speculative acceleration, indicating either regulatory capacity constraints or investor focus on consolidation strategies. This pattern typically characterises mature regulatory environments where permitting processes prioritise project quality over quantity.

Sector-Specific Investment Allocation

Capital deployment patterns reveal strategic priorities across mineral categories:

• Construction materials dominance: 61.6% of licenses allocated to building materials extraction

• Immediate revenue generation: Focus on projects with established domestic demand

• Risk mitigation strategies: Preference for lower-complexity operations with shorter payback periods

This allocation pattern indicates sophisticated investor analysis balancing immediate returns against long-term strategic positioning. The construction materials focus reflects realistic assessment of Saudi Arabia's near-term economic priorities while maintaining exposure to strategic minerals development.

Which Mineral Categories Drive Strategic Value Creation?

Non-Metallic Minerals: Infrastructure Foundation

The substantial non-metallic mineral portfolio (3,058 discovered sites) positions Saudi Arabia as a regional construction materials powerhouse. These discoveries encompass essential industrial minerals supporting massive infrastructure development programmes.

Limestone applications across megaprojects:

• Concrete production: Primary ingredient for high-volume construction requirements

• Cement manufacturing: Thermal conversion to clinker for domestic and export markets

• Road construction: Base course materials for transportation infrastructure

Clay deposit utilisation potential:

• Ceramic manufacturing: Building materials for residential and commercial development

• Brick production: Traditional construction materials with established supply chains

• Industrial applications: Specialised clay types for technology sector requirements

The geographic concentration in Riyadh Province creates competitive advantages for megaproject supply chains, reducing transportation costs and enabling just-in-time delivery schedules. This proximity factor enhances project economics for NEOM development, capital city expansion, and Red Sea Project construction phases.

Metallic Minerals: Critical Materials Portfolio

Metallic mineral discoveries (2,423 sites) represent Saudi Arabia's opportunity to participate in global technology supply chains while reducing strategic material dependencies. This portfolio addresses electrification demands and renewable energy infrastructure requirements.

Strategic positioning advantages:

• Supply chain diversification: Alternative sourcing for technology manufacturers

• Geopolitical leverage: Reduced dependence on traditional mining powerhouses

• Value-added processing: Domestic refining capabilities development potential

The metallic minerals concentration enables integrated processing facility development, where multiple commodities can be refined using shared infrastructure. This approach reduces capital requirements whilst maximising operational efficiency through economies of scale.

Mixed Mineral Complexes: Integrated Extraction Efficiency

Mixed mineral sites (170 locations) represent premium development opportunities where single operations can extract multiple commodity types simultaneously. This geological characteristic provides operational advantages rarely available in traditional mining jurisdictions.

Integrated extraction benefits:

• Cost optimisation: Shared infrastructure reduces per-unit production costs

• Revenue diversification: Multiple commodity streams reduce market exposure risks

• Operational efficiency: Single permitting process covers multiple mineral types

These sites enable mining companies to optimise capital allocation whilst maintaining flexibility to adjust production based on market conditions across different commodity categories.

How Do Export Patterns Demonstrate Mining Sector Capabilities?

Aluminium Trade Performance Analysis

Aluminium trade statistics reveal Saudi Arabia's advanced processing capabilities and regional market penetration. However, the mining sector innovation continues to drive technological advancement in processing methods:

| Trade Direction | Volume (Tonnes) | Market Share | Strategic Implications |

|---|---|---|---|

| Aluminium exports | 283,000 | 62.9% | Processing capacity leadership |

| Aluminium imports | 167,000 | 37.1% | Specialised grade requirements |

| Net position | +116,000 tonnes | Export surplus | Regional competitiveness |

Source: GASTAT Mineral Resources Statistics 2024

The substantial export surplus demonstrates Saudi Arabia's established aluminium processing infrastructure and competitive positioning in regional markets. This performance indicates successful value-added manufacturing development beyond primary aluminium production.

Lead Market Dominance Strategy

Lead trade patterns reveal exceptional self-sufficiency achievement:

• Export performance: 59,000 tonnes (93.7% of total lead trade)

• Import dependency: 4,000 tonnes (6.3% of trade volume)

• Self-sufficiency indicators: Near-complete domestic supply capability

This trade profile positions Saudi Arabia as a regional lead supplier with minimal external dependencies, demonstrating successful domestic production optimisation and market penetration strategies.

Critical Metal Import Dependencies

Certain strategic metals reveal continued import reliance requiring future development focus:

Zinc dependency analysis:

• Import reliance: 88,000 tonnes (99.9% of total zinc trade)

• Domestic production: Minimal (less than 0.1% of requirements)

• Strategic vulnerability: Complete dependence on external suppliers

Nickel complete import dependency:

• Import volume: 407 tonnes (100% of domestic consumption)

• Domestic production: Zero current capability

• Development opportunity: Future processing facility potential

These import dependencies highlight strategic development opportunities where domestic production could enhance resource security whilst capturing value-added processing margins.

What Phosphate Sector Growth Reveals About Market Positioning?

Export Expansion Achievement

Phosphate fertiliser trade demonstrates successful market penetration and production capacity optimisation:

| Metric | 2023 Baseline | 2024 Performance | Growth Rate |

|---|---|---|---|

| Export volume | 5.4 million tonnes | 5.7 million tonnes | +4.6% |

| Import volume | 137,100 tonnes | 66,200 tonnes | -51.7% |

| Net exports | 5.26 million tonnes | 5.63 million tonnes | +7.0% |

Source: GASTAT Mineral Resources Statistics 2024

The impressive import substitution success (51.7% reduction) indicates domestic production capacity expansion whilst maintaining export growth momentum. This performance demonstrates sophisticated supply chain optimisation balancing domestic food security with export revenue generation.

Regional Market Penetration Strategy

Phosphate export growth positions Saudi Arabia as a dominant regional fertiliser supplier:

• Food security contribution: Supporting regional agricultural productivity

• Market share expansion: Displacing traditional supplier relationships

• Value chain integration: Potential backward integration into phosphate mining

The simultaneous achievement of export growth and import reduction reflects successful domestic production scaling, enabling Saudi Arabia to capture greater value-added processing margins whilst reducing external dependencies.

How Does Statistical Framework Development Transform Sector Transparency?

Inaugural Comprehensive Data Collection

GASTAT's Mineral Resources Statistics 2024 bulletin represents the Kingdom's first standardised approach to mining sector documentation, establishing international reporting standard alignment. This framework development parallels global mining expansion initiatives across emerging markets.

Framework components include:

• Discovered mineralisation sites tracking: Comprehensive geological inventory management

• Mining license issuance monitoring: Regulatory transparency for investment decision-making

• Import/export trade documentation: Market analysis and strategic planning capabilities

This statistical infrastructure transforms investor due diligence processes by providing verified, standardised data previously unavailable to international mining companies and financial institutions.

Investment Decision-Making Enhancement

Standardised data collection methodologies enable sophisticated analysis previously impossible:

• Risk assessment improvements: Transparent regulatory environment documentation

• Market opportunity identification: Comprehensive resource inventory access

• Partnership facilitation: Verified data for joint venture negotiations

The international reporting standards alignment positions Saudi Arabia competitively against established mining jurisdictions where comprehensive data availability influences capital allocation decisions.

Regulatory Environment Modernisation

The statistical framework establishment demonstrates regulatory sophistication attracting international investment:

• Transparency standards: International best practice adoption

• Investor confidence building: Predictable data availability and reporting schedules

• Comparative analysis enablement: Benchmarking against global mining jurisdictions

This institutional development signals Saudi Arabia's commitment to mining sector professionalisation and long-term strategic positioning as a reliable investment destination.

The next major ASX story will hit our subscribers first

What Regional Economic Implications Follow Resource Development?

Employment Generation and Skills Development

Mining sector expansion creates multiplier effects across regional economies through direct and indirect employment generation:

• Direct employment: Technical positions in extraction, processing, and logistics

• Indirect employment: Supporting services including equipment maintenance, transportation, and administrative functions

• Skills transfer opportunities: Technology advancement and knowledge economy development

The geographic concentration in Riyadh Province enables efficient skills development programmes where training facilities can serve multiple mining operations simultaneously.

Infrastructure Development Catalyst

Mining operations require substantial infrastructure investments benefiting broader regional development:

Transportation network expansion:

• Road improvements: Enhanced connectivity between mining sites and processing facilities

• Rail development: Bulk commodity transportation efficiency

• Port capacity enhancement: Export logistics optimisation

Utilities infrastructure:

• Power generation: Industrial-scale electrical requirements

• Water management: Processing and dust suppression systems

• Telecommunications: Remote operations monitoring and control systems

These infrastructure investments create permanent economic benefits extending beyond mining operations to support agricultural development, tourism initiatives, and manufacturing facility attraction.

Community Benefit-Sharing Framework Development

Successful mining development requires community engagement and benefit-sharing mechanisms:

• Local procurement preferences: Supply chain opportunities for regional businesses

• Revenue sharing programmes: Direct community investment from mining operations

• Environmental stewardship: Land restoration and conservation initiatives

This approach ensures mining development contributes to sustainable regional prosperity rather than extractive relationships that deplete local resources without compensation.

How Do These Discoveries Position Saudi Arabia Globally?

Critical Minerals Security Enhancement

Comprehensive mineral discoveries enable Saudi Arabia to reduce strategic material dependencies whilst enhancing economic resilience. According to recent industry analysis, "Saudi Arabia's mining sector recorded $280.5 million of yearly exploration spend", indicating substantial commitment to resource development.

• Supply chain independence: Reduced reliance on geopolitically sensitive supply sources

• Strategic stockpiling capabilities: Domestic reserves for economic security

• Technology sector participation: Critical materials for emerging technology industries

This positioning becomes increasingly valuable as global supply chains face disruption risks and technology sectors require secure material sourcing relationships.

Competitive Landscape Transformation

Saudi Arabia mining discoveries 2024 challenge established mining jurisdiction dominance:

Traditional mining powerhouse disruption:

• Alternative sourcing options: Buyers gain negotiating leverage through supplier diversification

• Processing capacity competition: Value-added manufacturing location decisions

• Technology transfer acceleration: Knowledge sharing for competitive advantage

New partnership opportunities:

• Joint venture potential: International expertise combined with domestic resources

• Technology development: Research and development collaboration initiatives

• Regional hub development: Central location for Middle East and African markets

This transformation creates opportunities for mutually beneficial international partnerships whilst establishing Saudi Arabia as a significant global mining participant.

Vision 2030 Milestone Achievement

Mining sector development demonstrates concrete progress toward economic diversification objectives. Furthermore, recent reports indicate that Saudi Arabia's mining exploration spending topped $280m in 2024, demonstrating significant financial commitment to the sector.

• Non-oil revenue generation: Measurable contribution to government revenues

• Employment creation: Technical jobs supporting knowledge economy development

• International investment attraction: Foreign direct investment in productive sectors

The comprehensive resource identification provides a foundation for sustained non-oil economic growth whilst maintaining petroleum sector revenues during transition periods.

What Investment Frameworks Support Continued Development?

Licensing Regime Optimisation

Successful mining development requires continued regulatory environment enhancement:

Streamlined permitting processes:

• Timeline standardisation: Predictable approval schedules for investment planning

• Technical requirement clarity: Transparent criteria for permit applications

• Appeal mechanisms: Fair dispute resolution for regulatory decisions

International partnership facilitation:

• Joint venture frameworks: Legal structures supporting technology transfer

• Foreign ownership provisions: Balanced investment protection and domestic participation

• Repatriation guarantees: Capital and profit transfer assurances

Infrastructure Development Requirements

Mining sector success depends on coordinated infrastructure investment:

Transportation network expansion:

• Remote site connectivity: Road and rail access to isolated mineral deposits

• Port capacity enhancement: Bulk commodity handling and export logistics

• Materials handling facilities: Efficient transfer between transportation modes

Processing facility establishment:

• Value-added manufacturing: Domestic refining and finishing capabilities

• Industrial zone development: Integrated mining and processing complexes

• Utility infrastructure: Power, water, and telecommunications for industrial operations

Human Capital Development Strategy

Long-term mining success requires comprehensive workforce development:

• Mining engineering education: University programmes for technical leadership

• Skilled trades training: Operational and maintenance workforce development

• Research and development centres: Technology advancement and innovation capabilities

This human capital investment ensures sustainable mining sector growth whilst creating high-value employment opportunities for Saudi nationals.

Transformative Potential Assessment

Saudi Arabia mining discoveries 2024 represent a foundation for sustained economic transformation extending far beyond immediate extraction opportunities. The systematic approach to geological survey and statistical documentation positions the Kingdom competitively against established mining jurisdictions whilst supporting Vision 2030's diversification objectives.

The substantial non-metallic mineral portfolio provides immediate infrastructure development support, while metallic mineral discoveries offer long-term strategic positioning in global technology supply chains. Mixed mineral sites enable operational efficiency advantages rarely available in traditional mining economies.

Export performance in aluminium and lead demonstrates existing processing capabilities, whilst import dependencies in zinc and nickel highlight development opportunities for future value-added manufacturing. Phosphate sector success illustrates potential for market leadership across multiple commodity categories.

The regulatory framework modernisation through comprehensive statistical documentation attracts international investment whilst maintaining transparency standards essential for global capital markets. Geographic concentration patterns create logistics advantages supporting efficient infrastructure development and operational coordination.

Regional economic implications extend beyond direct mining activities to encompass employment generation, skills development, and infrastructure enhancement benefiting broader economic development. The strategic positioning achieved through resource diversification reduces external dependencies whilst creating new revenue streams supporting sustainable prosperity.

Investment framework development and human capital strategies position Saudi Arabia for continued mining sector expansion whilst maintaining competitive advantages through regulatory sophistication and operational efficiency. This comprehensive approach ensures mining development contributes to long-term economic transformation rather than short-term resource extraction.

Looking to Capitalise on Mining Discoveries Before They Transform Markets?

Discovery Alert's proprietary Discovery IQ model delivers instant notifications on significant ASX mineral discoveries, empowering investors to identify actionable opportunities ahead of broader market recognition. While Saudi Arabia's comprehensive mineral mapping demonstrates global mining transformation, Australian mining discoveries continue offering substantial returns for informed investors ready to begin their 30-day free trial today and secure their market-leading advantage.