June 30, 2026

Supply Chain Disruption Scenarios Transform Base Metals Trading Dynamics

Global supply chain vulnerabilities create cascading effects across commodity markets when geopolitical tensions concentrate critical materials in specific geographic regions. The aluminum sector demonstrates how regulatory frameworks, warehouse policies, and sanctions enforcement mechanisms interact to reshape trading patterns, inventory distribution, and risk assessment protocols for institutional investors and industrial consumers alike. These complex dynamics significantly influence how tariffs impact markets and broader commodity trading strategies.

When big ASX news breaks, our subscribers know first

Understanding LME Aluminum Stock Composition and Russian Market Position

Strategic Stockpiling Patterns and Geographic Concentration Effects

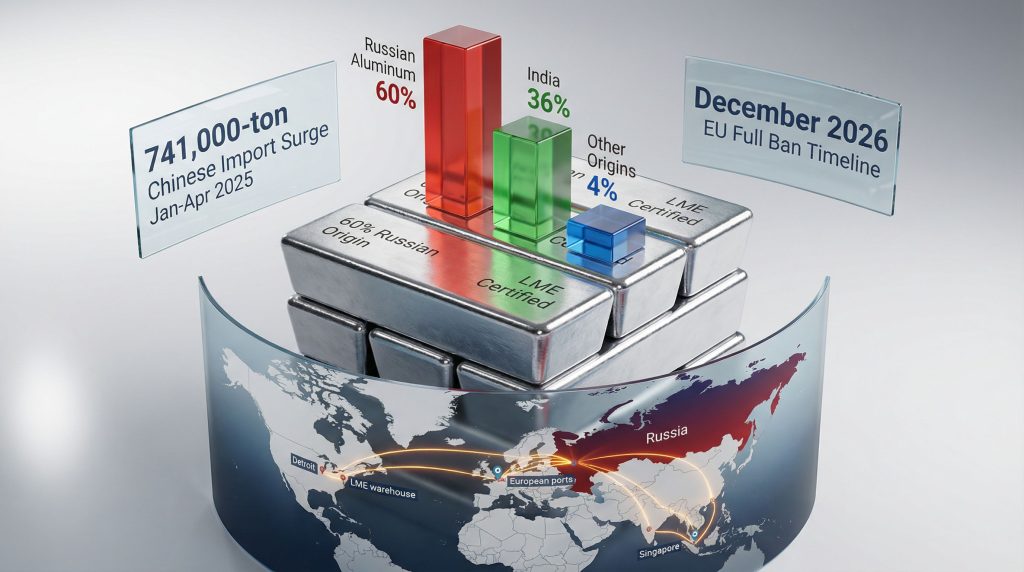

Russian aluminum LME stocks reflect structural dynamics where geopolitical constraints redirect metal flows into specific storage networks. By February 2026, Russian aluminum comprised 60% of available LME stocks, representing 251,700 metric tons according to Russian aluminum's share of LME stocks hit 60% in February. This concentration increased from 58% in January 2026, despite an absolute volume decrease of 3,375 metric tons month-over-month.

The accumulation pattern occurs because sanctions frameworks create geographic bottlenecks rather than eliminating supply channels entirely. While US and UK sanctions implemented on April 13, 2024 prevent new Russian aluminum production from entering LME systems, significant inventory from pre-sanctions periods remains actively tradeable. This creates a dual-market structure where historical production maintains legal status while current output faces restrictions.

Alternative sourcing reveals concentrated dependency patterns. Indian aluminum maintains exactly 36% of available LME stocks, totalling 152,500 metric tons as of February 2026. Combined Russian and Indian origins account for 96% of warrant-eligible inventory, leaving merely 4% sourced from Middle East, European, and other origins. This binary concentration exposes supply security vulnerabilities when either major source experiences disruption.

Warehouse Arbitrage Opportunities and Storage Economics

The LME warehousing system maintains distinct inventory classifications that create strategic positioning opportunities:

- Warrant stocks: Metal officially registered and immediately available for delivery

- Total stocks: Comprehensive holdings including non-warrant inventory

- Geographic distribution: EU versus non-EU warehouse locations with different regulatory exposures

Storage cost differentials and financing rates incentivise metal accumulation in jurisdictions with favourable regulatory frameworks. Russian aluminum holders optimise warehouse selection based on attestation requirements, compliance costs, and geographic accessibility to end markets.

Available aluminum inventories reached their lowest levels since May 2025 during February 2026, intensifying competition for accessible metal and elevating the strategic value of existing stockpiles. This scarcity amplifies the influence of concentrated holdings and creates arbitrage premiums between different warehouse locations.

Sanctions Framework Creates Paradoxical Market Dynamics

Attestation Requirements and Compliance Friction Mechanisms

EU policy implementation on February 25, 2026 introduced attestation requirements for Russian aluminum stored in European Union warehouses. The LME suspended warranting procedures unless metal owners or exchange members provide documentation demonstrating EU sanctions compliance. This mechanism creates verification obligations without imposing absolute trading prohibitions.

The attestation system operates through multiple structural layers:

- Origin documentation: Metal owners must demonstrate production occurred before April 13, 2024

- Geographic restriction: EU warehouses face heightened scrutiny while UK and non-EU European facilities operate under less restrictive frameworks

- Counterparty accountability: LME members assume liability for attestation accuracy, creating chain-of-custody verification responsibilities

Compliance burden translates into operational costs rather than categorical market exclusion. Administrative expenses, third-party verification services, and enhanced insurance requirements inflate effective holding costs while preserving legal trading rights for qualifying inventory.

Policy Enforcement Timeline and Implementation Gaps

The ten-month interval between initial US/UK sanctions (April 2024) and EU geographic restrictions (February 2026) created implementation inconsistencies that market participants exploited through strategic positioning. This timeline divergence allowed inventory redistribution from EU warehouses to jurisdictions with lower compliance requirements.

Documentation arbitrage emerges where legal country-of-origin definitions based on processing location rather than raw material source create regulatory gaps. Metal can maintain tradeable status through transshipment and processing activities in non-sanctioned jurisdictions, enabling supply chain continuity despite regulatory intent.

Platform fragmentation between LME, Shanghai Futures Exchange, and regional over-the-counter markets operating under different compliance frameworks enables selective routing strategies. Market participants optimise transaction platforms based on regulatory exposure and counterparty requirements.

Strategic Market Implications of Russian Aluminum Concentration

Supply Security Risk Assessment for Industrial Consumers

Concentration risk operates bidirectionally when Russian supply disruption directly constrains market liquidity while simultaneous dependency on Indian sources creates correlated failure exposure. Industry consensus typically flags greater than 50% single-origin concentration as elevated risk territory. The current 60% russian aluminum LME stocks share represents acute vulnerability.

Supply security assessment frameworks evaluate multiple dimensions:

- Substitution speed limitations: Primary aluminum smelting capacity requires 18-36 months to commission and reach commercial production levels

- Geographic arbitrage constraints: Transportation costs between major smelting regions typically range 8-15% of base metal pricing

- Strategic buffer adequacy: Government and industrial reserve holdings provide limited short-term protection against supply shocks

Industrial aluminum demand profiles vary significantly across consuming sectors, each facing different substitution constraints and cost sensitivity levels. Automotive manufacturing, beverage packaging, construction materials, and aerospace applications maintain distinct supply chain requirements and alternative sourcing flexibility.

Western industrial consumers increasingly implement supply chain diversification strategies to reduce Russian aluminum dependency. Contract renegotiation priorities include origin specification clauses, force majeure provisions, and alternative supplier qualification procedures to mitigate concentration risk exposure.

Alternative Sourcing Capacity and Production Expansion Limitations

Indian aluminum production capacity utilisation rates and expansion timelines determine substitution feasibility for Russian supply displacement. Major Indian smelting operations through National Aluminum Company Limited (NALCO) and Hindalco Industries face infrastructure constraints that limit rapid production scaling.

Middle Eastern capacity expansion programs through Emirates Global Aluminium (EGA) and Saudi Arabian Mining Company initiatives require multi-year development timelines. European smelting operations via Norsk Hydro and modernisation projects encounter permitting delays and energy cost challenges that constrain immediate substitution capacity.

| Region | Estimated Capacity | Expansion Timeline | Key Constraints |

|---|---|---|---|

| India | 4.1M tons annually | 24-36 months | Infrastructure, financing |

| Middle East | 3.2M tons annually | 18-30 months | Technology transfer, labour |

| Europe | 2.8M tons annually | 36-48 months | Environmental permits, energy costs |

Multi-year LME stock depletion trajectories indicate forward supply adequacy concerns as inventory levels remain at lowest points since May 2025. Strategic reserve assessments by EU, US, and UK governments provide buffer capacity evaluation for emergency supply scenarios.

Comparative Analysis: Aluminum vs Other Base Metals Under Sanctions

Production Capacity Differentials and Substitution Speed Variations

Russian aluminum LME stocks demonstrate distinct market patterns compared to Chinese-processed copper and nickel due to fundamental production capacity and infrastructure differences. Russian global aluminum production represents approximately 6% of worldwide primary smelting capacity, equivalent to roughly 3.6-3.9 million metric tons annually.

Primary aluminum smelting requires substantial capital infrastructure investments that constrain rapid capacity substitution:

- High-voltage electrical infrastructure: 200-300 MW per major facility

- Hall-Héroult process electrolysis equipment: 8-10 year lead times for significant expansions

- Continuous production requirements: Facilities operate 350+ days annually with minimal shutdown capability

Russian aluminum historically benefits from competitive energy cost advantages through hydroelectric power access in Siberian facilities, providing operational costs around 3-4 cents per kilowatt-hour. Natural gas subsidies and integrated smelting operations reduce logistical expenses compared to other major producing regions.

Inventory Trajectory Comparisons Across Base Metals

February 2026 LME stock composition reveals divergent patterns between aluminum scarcity and copper inventory accumulation despite similar geopolitical sourcing pressures. This phenomenon relates to broader mining industry evolution patterns affecting global supply chains.

Aluminum Market Dynamics:

- Russian aluminum: 60% of available stocks (+2pp month-over-month)

- Available inventories: Lowest levels since May 2025

- Absolute volume: 251,700 metric tons Russian origin

Copper Market Comparison:

- Chinese copper: 64% of available stocks (-6pp from January)

- Available inventories: Highest levels since September 2024

- Absolute volume: 155,600 metric tons Chinese origin (+60,450 tons monthly increase)

Nickel Market Position:

- Chinese nickel: 71% of available stocks (-1pp from January)

- Market trend: Gradual diversification from Chinese sources

- Supply substitution: Indonesian and Philippine capacity expansion

Aluminum's scarcity reflects smelting capacity constraints and geographic production concentration, while copper inventory buildup indicates functioning substitution mechanisms through Chilean, Peruvian, and South Korean supply channels filling availability gaps. Similarly, discoveries like a major copper system in Argentina could reshape future supply dynamics.

Investment and Trading Strategy Implications

Portfolio Risk Management and Counterparty Assessment Frameworks

Portfolio managers navigating russian aluminum LME stocks exposure face multi-layered counterparty risks where legal tradability conflicts with escalating regulatory compliance costs and reputational sanctions exposure. The attestation requirement framework creates administrative friction that inflates effective holding costs without eliminating legal market access.

Risk Assessment Protocol Components:

- Regulatory timeline risk: Current frameworks allow pre-April 2024 metal trading with evolving compliance requirements

- Reputational exposure: ESG considerations and stakeholder sanctions sensitivity affecting investment decisions

- Operational complexity: Enhanced due diligence procedures and documentation requirements increasing transaction costs

Bifurcated market conditions emerge where Russian aluminum trades at discount premiums reflecting regulatory risk embedded pricing even where legal tradability persists. This creates arbitrage opportunities for sophisticated investors willing to navigate compliance frameworks and accept enhanced counterparty assessment responsibilities.

Hedging Strategy Modifications and Platform Selection

Trading strategy adaptations incorporate sanctions timeline uncertainty and enforcement pattern evolution. Market participants adjust positioning based on policy development trajectories and geographic arbitrage opportunities between LME and alternative trading platforms.

Strategic Positioning Considerations:

- Warehouse selection optimisation: Non-EU European and UK facilities with reduced compliance burdens

- Contract specification adjustments: Origin verification clauses and attestation requirement provisions

- Platform diversification: LME versus Shanghai Futures Exchange pricing differential exploitation

Physical delivery considerations require enhanced warehouse assessment and attestation requirement navigation for actual metal procurement needs. Industrial consumers implement supplier qualification protocols that evaluate Russian aluminum exposure and alternative sourcing capacity. These strategies often incorporate market volatility & hedging techniques to manage risk exposure.

The next major ASX story will hit our subscribers first

Regional Supply Chain Restructuring Patterns

European Union Response and Industrial Preparation Strategies

European industrial sectors implement supply chain diversification initiatives in preparation for anticipated December 2026 comprehensive Russian aluminum restrictions. Manufacturing operations in automotive, packaging, and construction materials develop alternative supplier qualification procedures and inventory management protocols.

USMCA region capacity expansion programs target import substitution through domestic smelting infrastructure investments and Canadian production facility modernisation. North American aluminum supply security initiatives prioritise energy-intensive smelting operations in regions with competitive electrical power costs and reliable grid infrastructure.

Asian Market Dynamics and Chinese Re-export Patterns

China's role as both major consumer and potential re-export hub for Russian aluminum creates complex trade flow patterns that influence global supply chain restructuring. The 741,000-ton Chinese aluminum import surge during January-April 2025 demonstrates substantial demand absorption capacity that affects worldwide metal availability and pricing mechanisms.

Chinese domestic consumption and strategic stockpiling decisions significantly impact global aluminum flow patterns and LME inventory dynamics. Beijing's industrial policy priorities and trade relationship evolution with Russia determine metal availability for international markets through export quota policies and domestic allocation mechanisms.

Furthermore, the broader us-china trade war impact continues to influence these metal flow patterns and strategic decisions across the supply chain.

Southeast Asian processing centres provide transshipment and rebranding capabilities that enable supply chain continuity despite sanctions frameworks. Third-country processing operations modify legal origin classifications and create alternative sourcing pathways for restricted material access.

Market Monitoring and Risk Assessment Framework

Key Performance Indicators for Russian Aluminum Market Evolution

Monthly tracking metrics include:

- LME stock composition reports: Country-of-origin analysis and concentration trend identification

- Premium/discount monitoring: Price differential tracking between Russian and alternative origin metal

- Sanctions compliance indicators: Enforcement activity levels and market participant behavioural modifications

- Alternative supplier utilisation: Production capacity deployment and bottleneck identification systems

Attestation requirement implementation effectiveness requires monitoring through failure rate documentation and warehouse rejection metrics as policies mature and enforcement mechanisms develop operational precedents.

Early Warning Systems for Supply Disruption Events

Geopolitical escalation triggers potentially accelerating sanctions implementation:

- Policy development indicators: Legislative initiatives and regulatory consultation processes in EU, US, UK jurisdictions

- Technical compliance threshold breaches: Attestation failure rates exceeding operational tolerance levels

- Alternative supplier capacity constraints: Production ramp-up delays and infrastructure bottleneck emergence

Market participants implement scenario planning frameworks that evaluate multiple policy evolution pathways and corresponding supply chain adaptation requirements. Strategic decision-making incorporates probability assessments for various sanctions tightening scenarios and corresponding market structure implications.

Strategic Recommendations for Market Participants

Physical Metal Consumer Adaptation Strategies

Supply chain diversification imperatives:

- Supplier portfolio expansion: Reducing Russian aluminum dependency through systematic alternative source qualification

- Contract specification evolution: Origin verification clauses and compliance attestation requirements integration

- Strategic inventory optimisation: Non-Russian metal stockpiling during transition periods and supply chain restructuring

Industrial consumers prioritise long-term supply agreement negotiations with Indian, Middle Eastern, and European smelting operations to secure alternative sourcing capacity before widespread market restructuring creates competition for limited non-Russian supply.

Financial Market Participant Risk Management Protocols

Enhanced due diligence implementation:

- Counterparty assessment protocol updates: Russian aluminum exposure evaluation and compliance verification procedures

- Regulatory evolution monitoring: Sanctions development tracking and portfolio adjustment trigger identification

- Arbitrage opportunity evaluation: Price differential exploitation between metal origins and trading platforms

Sophisticated investors develop comprehensive risk management frameworks that balance regulatory compliance requirements with market opportunity identification. Portfolio construction incorporates geopolitical risk premiums and supply chain diversification benefits through strategic allocation optimisation.

Disclaimer: This analysis involves forecasts, market speculation, and risk scenario assessments based on current information and regulatory frameworks. Sanctions policies, market conditions, and supply chain dynamics remain subject to rapid change. Investors and market participants should conduct independent due diligence and consult qualified professionals before making investment or operational decisions related to Russian aluminum exposure or alternative sourcing strategies.

Looking for Opportunities in Base Metals Supply Chain Disruptions?

Discovery Alert's proprietary Discovery IQ model delivers real-time alerts on significant base metals discoveries across the ASX, empowering subscribers to identify actionable opportunities as supply chain dynamics reshape commodity markets. Begin your 14-day free trial today and position yourself ahead of market-changing discoveries that could benefit from these evolving supply chain conditions.